פרסומת

הפרת נתוני Equifax הייתה מזעזעת מכמה סיבות Equihax: אחת מהפרצות הנפוצות ביותר בכל הזמניםהפרת אקוויפקס היא הפרה הביטחונית המסוכנת והמביכה ביותר בכל הזמנים. אבל האם אתה יודע את כל העובדות? הושפעתם? מה אתה יכול לעשות בקשר לזה? גלה כאן. קרא עוד . עבור אנשים רבים, Equifax המחיש בצורה מושלמת בעיה מרכזית בהגנה על מידע אישי ופרטי. סוכנות שקיימת אך ורק לאיסוף מידע אשראי אישי עמוק, נמצאת כמבקשת. ואז שוב, לאחר מכן, אתר השחזור מנותב לדף זדוני.

נוכל להמשיך לדבר על אקוויפקס כל היום. אולם בנקודה זו, הגיע הזמן לצפות קדימה לשיעורים שאנו יכולים ללמוד. מוטב שנוכל לדבר על הטכנולוגיה שתפסיק אחרת אובדן נתונים בסגנון Equifax מתרחש כיצד לבדוק אם הנתונים שלך נגנבו בהפרת Equifaxחדשות בדיוק עלתה על הפרת נתונים של Equifax שמשפיעה על עד 80 אחוז מכל משתמשי כרטיסי האשראי האמריקאים. האם את \ ה אחד מהם? הנה כיצד לבדוק. קרא עוד .

מאמר זה עומד לבחון כיצד הבלוקצ'יין והביזור של סוכנויות ניקוד האשראי ישמרו עלינו.

מה זה הבלוקצ'יין?

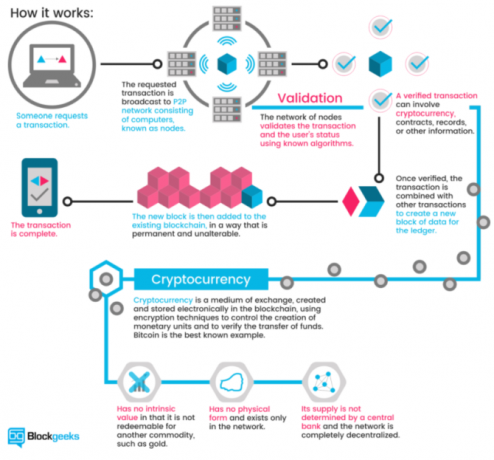

הבלוקצ'יין הוא הטכנולוגיה העומדת בבסיס cryptocururrency כיצד הבלוקצ'יין של ביטקוין הופך את העולם לאבטח יותר המורשת הגדולה ביותר של ביטקוין תמיד תהיה הבלוקצ'יין שלה, ופיסת הטכנולוגיה המרהיבה הזו אמורה לחולל מהפכה בעולם בדרכים שתמיד חשבנו בלתי סבירות... עד עכשיו. קרא עוד (דוגמאות בולטות כוללות ביטקוין ואתרום). הסבר בפשטות רבה, הבלוקצ'יין הוא ספר עסקאות לעסקאות דיגיטליות. בכל פעם שעסקה מתבצעת, היא מאוחסנת בבלוק. החסימה משודרת לרשת המאמתת את העסקה, ומוסיפה את החסימה לשרשרת. אימות רשת עוצר את אותה עסקה שמתבצעת פעמיים, ומפסיק לבזבז את הקריפטוק פעמיים.

הבלוקצ'ייקס איור להלן מדריך ויזואלי נהדר כיצד פועל blockchain:

הבלוקצ'יין מהפכני. אבל אולי החוסם הגדול ביותר חיובי יהיה השימוש בו בהפחתת ההונאה.

מדוע סוכנויות אשראי אינן מתאימות יותר למטרה

סוכנות אשראי קיימת אך ורק כדי לעקוב אחר עסקאות פיננסיות הקשורות לזהות. זהו למעשה שירות מוניטין שמוסדות פיננסיים אחרים יכולים לשאול אם יש לך סיכוי טוב (או לא). לסוכנות אשראי רגילה יש מספר נושאים (שרבים מתמודדים עם כל המוסדות המרכזיים לאיסוף נתונים).

למשל, מסדי נתונים מרכזיים מחזיקים בכמות עצומה של נתונים המזהים באופן אישי. כפי שראינו פעמים רבות, זה עניין של מתי - לא אם - תתרחש הפרה. (כיצד להקפיא את אשראיך למניעת גניבת זהות! כיצד למנוע גניבת זהות על ידי הקפאת אשראיהנתונים האישיים שלך נפגעו, אך זהותך טרם נגנבה. האם אתה יכול לעשות משהו כדי להפחית את הסיכונים שלך? ובכן, תוכלו לנסות להקפיא את אשראיכם - הנה איך. קרא עוד )

יתר על כן, שיטת הזיהוי האמריקאית לבחירה - מספרי ביטוח לאומי - קשורה לרצף מספרי בסיסי ביותר. מספרי ביטוח לאומי לא היו מאובטחים באמת זמן רב ומעולם לא נועדו להשתמש בהם באופן זה מלכתחילה. מה שכן, זה בעצם סיסמא בלתי ניתנת לשינוי המחויבת לשמך כיצד אתרי אינטרנט שומרים על סיסמאות מאובטחות?עם דיווחים על הפרות אבטחה מקוונות קבועות, אין ספק שאתה מודאג לגבי האופן בו אתרים דואגים לסיסמתך. למעשה, למען השקט הנפשי, זה משהו שכולם צריכים לדעת ... קרא עוד עד סוף הזמן (או המוות, המוקדם מביניהם).

השימוש ברשת blockchain מבוזרת היה לחלוטין לשנות את מערכת היחסים שלנו עם נתונים פרטיים חמש דרכים להבטיח שהנתונים האישיים שלך יישארו מאובטחיםהנתונים שלך הם אתה. בין אם זה אוסף של צילומים שצילמת, תמונות שפיתחת, דוחות שכתבת, סיפורים שחשבת או מוזיקה שאספת או חיברת, זה מספר סיפור. הגן על זה. קרא עוד , כמו גם הסוכנויות הדורשות זאת מבלי לפנות למשתמשים לשנות אותה. (לכל אחד יש קובץ אשראי, בין אם הגשת בקשה לקבלת אשראי ובין אם לא.) סוכנויות דירוג אשראי אכן משחקות תפקיד חשוב בחברה, אך כזה שלא השתנה כמעט מאז היווסדו (הוקמה Equifax בשנת 1899). אם תפקידם היחיד הוא שותף פיננסי היסטורי מוערך, זה שמסרב לחדש ו מאבד את הנתונים הפרטיים שלנו בתהליך, האם לא הגיע הזמן לשינוי?

בדיקת אשראי מבוזרת מבוזרת

Blockchain הוא אחד ממילות המפתח הגדולות של 2017. לצד cryptocurrency, Bitcoin ו- ICOs, טכנולוגיית blockchain מקבלת כמות משמעותית של עיתונות. זה בעיקר מהסיבות הנכונות. ניתן להרחיב רשת המקדמת שקיפות ו החל על מגוון עצום של מוסדות יומיומיים הוא מחליף משחקים. אבל איך תעבוד סוכנות אשראי מבוססת blockchain?

בתור התחלה, סוכנות אשראי מבוזרת על בסיס blockchain תחזיר כוח למועמדים. נכון לעכשיו, כל מידע על כל החשבון מנוצר במעט שימוש. סוכנויות אשראי רואות עסקים כלקוחות. משתמשים הם רק מחשבה שלאחר מכן.

משתמשים יכולים להציע הרשאה מפורשת להשתמש בנתונים שלהם, או להציע צורות שונות של נתונים כדי להדגיש את היישומים שלהם. דוגמא אחת מציעה להשתמש בפוסטים במדיה החברתית כדי לאמוד את אמינות האשראי. למרות שראינו מתווכי ביטוח מנסים למנף נתונים מסוג זה, לרוב לרעת המבקש.

גם מערכת מבוססת blockchain תהיה בעלת סוכנות גדולה יותר לאורך היסטוריית העסקאות. ככל שנתונים סטנדרטיים נגישים בשאלות בזמן אמת, רגעים ספציפיים בהיסטוריה הופכים לקלים יותר. יתר על כן, זה מגביר את הקושי להסתיר את שיקולי האשראי הקודמים, כגון חשבונות כוזבים, נתונים כוזבים וזהויות כוזבות.

חוזים חכמים הם אפשרות נוספת. ברמה בסיסית, חוזה חכם הוא תוכנית מחשב או אלגוריתם המאפשר או אוכף חוזה. החוזה מאוחסן בתוקף על ידי הבלוקצ'יין. לגבי סוכנות אשראי, חוזים חכמים יכולים להבטיח ולאכוף הלוואות מבוזרות. משתמשים יכולים להעריך מוניטין שנמסר על ידי חישוב מגוון רחב של חשבונות דיגיטליים.

האם זה יפתור כל בעיה?

במבט ראשון נראה כי טכנולוגיית blockchain תפתור מספר משמעותי של בעיות. אבל זה פשוט לא פשוט כמו זה. ביזור בסיסי נתונים של סוכנויות אשראי והצגת חוזים חכמים המאפשרים מינוף ביישומי הלוואות זה הכל טוב ויפה. אבל במקרים רבים זה פשוט לא יעבוד כפי שמפורסם.

בתור התחלה, טכנולוגיית blockchainבמצבו הנוכחי אינו מתאים היטב למגוון העצום של נתוני זיהוי אישיים ופרטיים הנדרשים עבור סוכנות אשראי. שכבת הנתונים העליונה - עסקאות פיננסיות - תעבוד מצוין. אך הרובד המשני של הייעוץ והנתונים הפרטיים אינו מוכן לחלוטין למעבר.

יתר על כן, חוזים חכמים הם לא תמיד מה שאנשים חושבים. הם נשמעים נהדר. אחרי הכל, הם "חכמים". אבל הם לא יכולים לעשות דברים מסוימים, והכי פחות מסתירים את הנתונים החסויים שלך. ברגע שהבלוק שמכיל את הנתונים שלך פעיל ב- blockchain פתוח, הוא נגיש לכל אחד. הסתרת נתונים, אפילו מוצפנים, בחוזה חכם, היא (לפחות בשלב זה) משימה קשה. ישנם פיתוחים המנגנונים כדי להילחם בנושא זה, אך השיטה הטובה ביותר כיום היא פשוט להרחיק נתונים אלה מהבלוקצ'יין לחלוטין.

איזון בין דרישות נתונים

עם זאת, הקמת מרשם נתונים פתוח ונגיש לא ממלאת את כולם בשמחה. כפי שאמרתי לעיל, הנתונים יהיו נגישים על blockchain מבוזר אשר מאומת על ידי כל אחד. כלומר ברגע שמאומתים נתונים כחלק מהשרשרת, הם יכולים לראות מישהו אחר שם. זה יוצר נושא אחר.

אנשים רבים כועסים מאוד על אקוויפקס בגלל שהם מדליפים את הנתונים המזהים הפרטיים שלהם להאקר או האקרים שטרם נודעו. אבל אם לא הייתה הפרת נתונים, הנתונים הפרטיים שלהם באופן תיאורטי נותרו מאובטחים, הרחק מעיניים סקרניות. לא כולם יורידו blockchain שלם הנוגע לסוכנות אשראי. אבל יש כאלה, במיוחד אם משתמשים ב- blockchain פתוח.

שרשרות חסימות פרטיות

כמובן שזו לא שאלה חדשה של טכנולוגיית blockchain. אפשר לחלוטין לבנות blockchain פרטי לשימוש בלעדי בארגון או עסק. בלוקצ'יין פרטי מתרחק מתשתית הליבה של הטכנולוגיה. במקום להיות פתוח, ארגון או אדם שולט בחוזקה על כל גישה. במקום לאפשר לרשת שלמה של משתמשים בודדים לאמת עסקאות, החובה נופלת על כמה בודדות.

מחסומי חסימות פרטיים יופיעו בחיי היומיום, די בקרוב. הם מעניינים במיוחד מוסדות פיננסיים שלקוחותיהם דורשים פרטיות. Blockchain פרטי עשוי לפעול באחת משתי דרכים:

- פרטיות מלאה: אדם, ישות או עסק יחיד הוא הבעלים של המכשירים הבלוקצ'יין. הרשאות כתיבה הן מגבילות ביותר והרשאות הקריאה מוגבלות במידה מסוימת.

- תאגיד: קבוצה של משתמשים או עסקים שנבחרו מראש. נתונים מחייבים אימות על ידי כל הקבוצה (או אחוז) לפני שהם מוסיפים ל- blockchain.

כך, בעוד רעיון הליבה של ספר אישי נותר, גישה פתוחה לא. כפי שתראה בסעיף הבא, כמה ארגונים עובדים על בעיות פרטיות וגישה.

סוכנויות אשראי ומספרי ביטוח לאומי

לא ברור מהן תוצאות המעבר למערכת לבדיקת אשראי מבוססת blockchain. תומכי הטכנולוגיה של Blockchain הם ללא ספק שורים במתג. צעד אחר לא נודע רציני זה יותר מדי מכדי שאחרים יוכלו להרהר בו. ישנם עסקים שכבר עושים את הצעד לעבר שירותי תעודת זהות של blockchain.

בלום הוא פרוטוקול מקצה לקצה עם דגש על הערכת סיכונים וניקוד אשראי. המטרה היא להציע מערכת אקולוגית שלמה של אשראי, כמו גם את ההזדמנות של אנשים שאינם בנקים בעבר לגשת לאשראי. ה- BloomID הוא מרכזי במערכת זו, ומאפשר למשתמשים לבסס "זהות פדרלית גלובלית עם צדדים שלישיים עצמאיים אשר מחויבים בפומבי למידע זהותם ומעמדם החוקי."

מערכת בלום מיישמת דירוג של רבים ממקורות הנתונים האלטרנטיביים ששקלנו קודם לכן, כולל תשלומי שירות עקביים, תשלומי שירות וכן הלאה. כדי להוסיף ערך נוסף לבקשת אשראי, משתמשים יכולים "להחזיק" את עמיתיהם, כמו סוג של חתימה משותפת. לווים שמתכוונים לברירת מחדל לא פוגעים רק בבלומסקור שלהם (גרסת הבלום של ציון אשראי), אלא גם חבריהם.

זהויות נוצרות ומאומתות עם מקורות בעולם האמיתי. רשת בלום מסתמכת על צמתים שהוקמו כדי לאמת מידע על זהות המשתמש. כל הצמתים שנקבעו מראש פתוחים ומאומתים באותה מידה. כך שבעוד שמשתמש יכול להגיש בקשה לקבלת אשראי באמצעות קבוצה של מידע מזויף, אין זה סביר ביותר שהוא יקבל אישור.

בלום השיקה ICO בנובמבר 2017 כדי למשוך משקיעים ולהעלות את פרופיל הפלטפורמה.

MicroMoney שמה לה למטרה להביא שירותי אשראי לשני מיליארד האנשים הבלתי בנקאיים, בכל 100 מדינות. השירות נשפט בהצלחה ברחבי קמבודיה, מיאנמר ותאילנד, והוא אמור להיות מושקע באינדונזיה, סרי לנקה והפיליפינים בתוך שלושה חודשים.

MicroMoney שונה מבלום בכך שמטרתו העיקרית היא לחבר לקוחות חדשים לשירותים פיננסיים קיימים. בתורו, לקוחות חדשים יכולים להתחבר לעסקים קיימים, או להתחיל בעצמם באמצעות גישה לקווי אשראי חדשים. עם זאת, כמו בלום, MicroMoney יעריך בקשת אשראי למשתמש עם מקורות נתונים חלופיים, כולל התנהגות אינטרנטית ורשתית חברתית, רשימות אנשי קשר ושירותי העברת הודעות.

בנוסף לכך, אלגוריתם ה- MicroMoney יעקוב אחר הלווים במהלך טופסי בקשת האשראי (הושלמו באמצעות אפליקציית סמארטפון כדי לאפשר תובנה מעמיקה יותר לגבי הרגלים פרטיים של לווים), ניתוח החלטתם עושה. כמה פרמטרים כוללים את משך הזמן של הלווה לוקח למלא את הטופס, כמה פעמים שדה השכר משתנה ורגעי ספק לתחומים ספציפיים. MicroMoney ימנף את הכמות העצומה של נתונים גדולים הזמינים לפיתוח פרופילי משתמשים מפורטים.

לבסוף, MicroMoney פיתחה אלגוריתם למידה עצמית שממנף את רשת Microsoft Azure Neural לחישוב סיכונים. ככל שמספקים יותר הלוואות, כך לומד מהר יותר את האלגוריתם, כך הלוואות מסוכנות מהירות יותר יורדות.

3. פייב

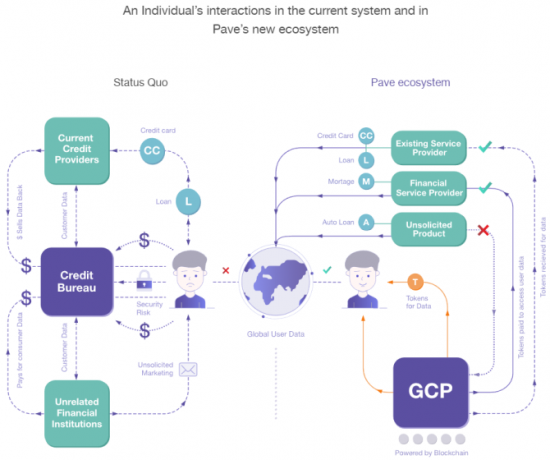

Pave היא סוכנות אשראי חלופית קיימת המתמקדת בחיתום והלוואות לבעלי היסטוריית אשראי מוגבלת. עד כה, פייב סיפקה כספים ללמעלה מ- 1,600 אנשים בעלי היסטוריית אשראי מוגבלת, תוך התמקדות בלווים ועולים צעירים יותר.

פייב יצרה פרופיל אשראי גלובלי חדש (GCP) שמשתמשים יכולים לקחת לאן שהם הולכים. בתורו, משתמשים יכולים להגיש בקשה לקבלת אשראי בכל מדינה, כל עוד ה- GCP שלהם חיובי. כמו בלום ומיקרומוני, פייב תמנף צורות חדשות של נתונים פיננסיים בכדי לספק למשתמשים הזדמנות להוכיח את אמינות האשראי שלהם.

יתר על כן, פייב תאפשר למשתמשים שלהם שליטה רבה יותר במוסדות שיכולים לגשת לנתונים הכספיים הפרטיים שלהם. משתמשים יבצעו תיקונים בהיסטוריה הפיננסית שלהם (באמצעות תהליך אימות), ייצרו רווח מלא מהנתונים הכספיים הקיימים שלהם ועוד. לפייב יש דגש חזק באבטחה ופרטיות המשתמשים, התחזק בימים שלאחר אישור הפרת אקוויפקס.

מפעיל שינוי

שני דברים צריכים לקרות.

ראשית, התרחקות משימוש במספרי ביטוח לאומי כסוג זיהוי מרכזי. מדינת אסטוניה המזרח אירופית מובילה את דרכה בשימוש בטכנולוגיית blockchain בכדי לספק זיהוי מאובטח לאזרחיה. כמובן שאסטוניה מונה 1.316 מיליון תושבים - בערך 0.35 אחוז מאוכלוסיית ארה"ב זה ייקח זמן, אך התועלת לאזרחי ארה"ב תהיה מדהימה.

אלה לא חדשות. רוב ג'ויס, עוזרו המיוחד של הנשיא ומתאם אבטחת הרשת בבית הלבן הציע לאחרונה כי חדש וישתפר המערכת צריכה לכלול טכנולוגיות כמו "מזהה קריפטוגרפי מודרני." תעודת זהות אסטונית מכילה שבב הדורש שני מספר זיהוי אישי קודים. הראשון מאמת את זהות הכרטיס, השני משמש כחתימה דיגיטלית.

השינוי השני הוא "בפשטות" הבאת הזדמנויות לאשראי blockchain לאזרחים וממחיש מדוע הטכנולוגיה החדשה מכה את הישן.

סוף סוכנויות אשראי כפי שאנו מכירים אותה?

הפרת נתוני Equifax השפיעו כמעט על כל אזרח אמריקני בוגר. ואפילו בזמן שכתבתי את המאמר הזה, התברר מידע נוסף הנוגע לדליפה. בבריטניה, אקוויפקס רק התחילה לשלוח מכתבים בדואר חילזון, למרות הדליפה שאירעה ארבעה חודשים קודם. (שלא לדבר על העובדה שלרוב תושבי בריטניה המושפעים אין מושג שהחברה אפילו החזיקה בנתונים שלהם.)

אבל האם זה הסוף של סוכנויות אשראי כפי שאנחנו מכירים אותה?

לא סביר - לפחות, עדיין לא. למרבה הצער, העונש על חוסר יכולת לדרג, סדרה של הפרות נתונים המשך להתעדכן בדליפות הנתונים העדכניות ביותר - עקוב אחר 5 השירותים וההזנות הללו קרא עוד , וכישלון לאחר כישלון הוא... כלום. למעשה, שלושת מנהלי אקוויפקס שמכרו כמויות עצומות של מלאי לפני שפרצה הנתונים הודלפה מכל עוולה, ואקוויפקס מוגנת על ידי דיני חברות. העונש הישיר היחיד עד כה הוא הירידה העצומה במחיר המניות של אקוויפקס.

אין מטפס משמעותי לחלופה עם blockchain פשוט מכיוון שהרוב המכריע של האנשים לא מבינים שזה אפשרי, קל וחומר אפשרות. גם ללוביסטים של סוכנות אשראי יש גיבוי חזק. בימים שלאחר הדליפה של Equifax, טרנס יוניון (סוכנות אשראי אחרת אמריקאית גדולה) שכרה מספר לוביסטים חדשים. והלקוחות העסקיים הגדולים של סוכנויות האשראי - בנקים, מלווים למשכנתאות, משווקים וכן הלאה - נשארים רווחיים.

עד שיהיה מוצר משמעותי המדגים את היתרונות של מעבר למערכות שהוקמו, הם כאן כדי להישאר.

האם היית מברך על חלופת סוכנות אשראי מבוססת blockchain? האם סוכנויות אשראי מחזיקות יותר מדי כוח? כיצד עלינו לטפל במספרי ביטוח לאומי בעתיד? תן לנו לדעת את המחשבות שלך למטה!

קרדיט תמונה: phonlamai /Depositphotos

גבין הוא סופר בכיר ב- MUO. הוא גם עורך ומנהל SEO של אתר האחות הממוקדת בקריפטו של MakeUseOf, Blocks Decoded. הוא בעל תואר ראשון (Hons) בכתיבה עכשווית עם פרקטיקות באמנות דיגיטלית, הנדנדה מגבעות דבון, וכן ניסיון של למעלה מעשור של כתיבה מקצועית. הוא נהנה מכמויות תה רבות.