פרסומת

הנה הצעה. אני רוצה להחזיר לך שטר של 20 דולר, ובתמורה תסכים להחזיר לי שטר של 100 דולר. נראה הוגן? ובכן, אם יש לך כרטיס אשראי עשית זאת לאורך כל הדרך, ואני מתכוון להראות לך איך להפסיק.

כרטיסי אשראי יכולים להיות כלי רב-עוצמה לניהול כסף. זה יכול לאפשר לך למנף את הכספים שלך כדי להשיג דברים שאחרת לא הייתם יכולים לעשות בלי לחכות לכספים בחשבון החיסכון שלך. בצד ההפוך, כרטיסי אשראי יכולים גם הם להיות רוע גדול ההורס חיים. זוהי גישה נוחה לכסף שאין לך, והיא מאפשרת החלטות רכישה שאולי תצטרך לחיות איתן במשך שנים רבות לאחר שהפריט שרכשת נזרק.

אז מה אתה עושה אם אתה מוצא את עצמך עמוק בחובות ואין דרך ברורה לשלם את כל זה? מה אם תגלה שאתה אפילו שוקע לאחור בחובות - מנסה לשלם כמה כרטיסי אשראי בריבית גבוהה ולא להגיע לשום מקום?

לפני מספר שנים תיארתי כיצד ניתן להשתמש ב- Excel מקד את התשלום בכרטיס האשראי שלך ערוך תקציב אישי עם Microsoft Excel בארבעה שלבים קליםהאם יש לך כל כך הרבה חובות שייקח עשרות שנים לשלם? ערוך תקציב והשתמש בעצות Excel אלה כדי לפרוע את החוב שלך מוקדם יותר. קרא עוד מאמצים על מנת לשלם את החוב הכולל שלך מהר יותר. זו גישה יעילה לניהול חובות, אבל זה יכול להיות מסובך גם למיין תשלומים על בסיס חישובי ריבית כמו שתיארתי. האם לא יהיה נחמד לקבל כלי שעושה עבורך את כל העבודה, ואומר לך מה אתה צריך לשלם קודם, וכמה אתה צריך לשלם?

ובכן, למעשה יש כלי כזה שנקרא ReadyForZero, איזה Tehseen תיאר קודם לכן ב- MUO ReadyForZero: מסייע בהפחתת חובות כרטיס האשראי שלך קרא עוד . זה כלי שגיליתי לאחרונה והבנתי שהוא ממכן לחלוטין את מערכת האקסל שפיתחתי לעצמי לפני מספר שנים. אני מאמין שיש לזה פוטנציאל להציל אינספור אנשים מהנטל המכריע של נשיאת חובות כרטיסי אשראי מתגלגלים.

פתק: ReadyForZero היא ארה"ב בלבד, אך המפתחים טוענים שיש להם שאיפות בינלאומיות.

האם אתה מוכן לחובות אפסיים?

באמת, ישנן שתי סיבות עיקריות לחובות כרטיסי אשראי גבוהים במיוחד. הראשון הוא חוסר היכולת לשלוט על ההוצאות שלך באמצעים שלך. זה לא משהו שאפליקציה או אתר אינטרנט מרפאים עבורך, אבל הם יכולים לעזור לך לנהל את בעיות ההוצאות שלך. אתה יודע ש- MakeUseOf תמיד כיסית - והצענו שפע של משאבים שיכולים לעזור לך לשלוט בהוצאות שלך. ארז כיסה את מכשיר ה- One Touch Expenser רישום את הרגלי ההוצאות שלך ושמור על הכספים שלך באמצעות מכשיר מגע אחד עבור אנדרואידרישום ההוצאות היומיומיות שלך דומה לחוט דנטלי: זה אחד הדברים שכולנו יודעים שעלינו לעשות, אבל בדרך כלל לא, כי זה פשוט יותר מדי טרחה. מתקן מגע אחד ... קרא עוד , אפליקציית Android שיכולה לעזור לך לרשום ולשלוט בהתנהגויות ההוצאות שלך. סקרתי גם חמישה אחרים אפליקציות מימון אנדרואיד 5 אפליקציות למימון אנדרואיד לחיסכון וניהול כסף באמצעות הטלפון האנדרואיד שלך קרא עוד זה יכול לעזור לך גם כן.

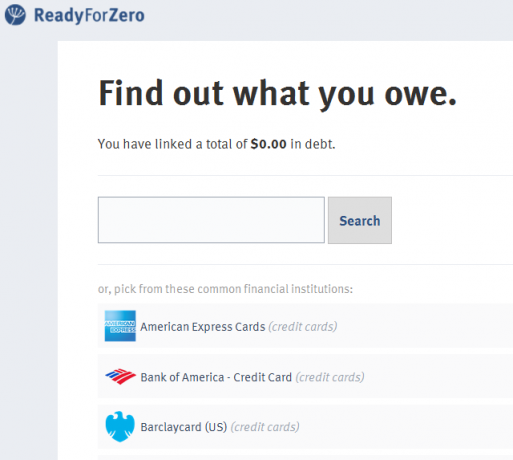

הגדרת חשבונותיך

ברגע שתשיגו את ההוצאות שלכם, השלב הבא שלכם הוא לפרוע את כל החוב המטורף הזה. אל תתנו לזה להציף אתכם. ראשית, בקרו ב- ReadyForZero.com והתחילו את התהליך על ידי איסוף סוף סוף של כל החובות שלכם במקום אחד.

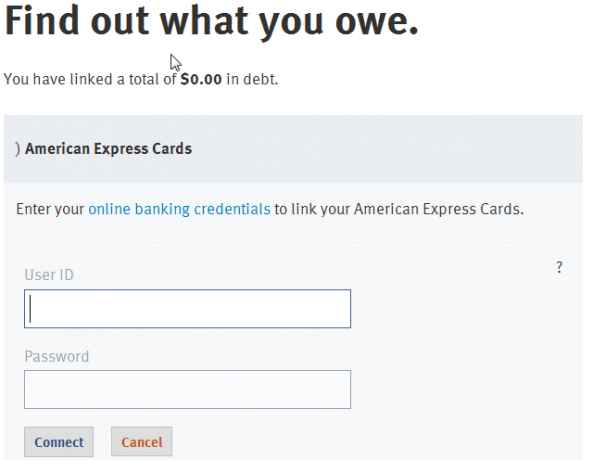

קל מאוד להתחיל לעבוד עם Ready For Zero. כל שעליכם לעשות הוא לחפש את חברת כרטיסי האשראי בה יש לכם חשבון. לאחר מכן הוא יציג בפניכם שדות שבהם תוכלו להקליד את אישורי הכניסה עבור אותו חשבון. Ready For Zero הוא יישום מאובטח. יש להם חשיפה עיתונאית ראויה לשבח ב Times, Market Watch, Inc., Kiplinger ועוד. זה בטוח - אז קדימה להוסיף את החשבונות שלך. הגיע הזמן להחזיר את חייך הכספיים, לא? היום זה היום.

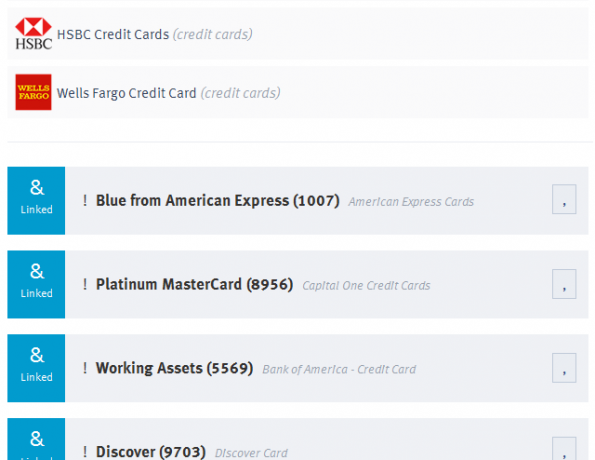

האתר מספק גישה כמעט לכל מוסד פיננסי גדול שתוכלו לחשוב עליו. אמריקן אקספרס, Capital Capital, Discover, HSBC, Wells Fargo - הרשימה עוד ארוכה. יהיה לך קשה למצוא חברת כרטיסי אשראי שלא מכוסה כאן. כשאתה מוסיף את חשבונותיך בהצלחה, תראה את הרשימה עם סטטוס "מקושר" כחול בצד שמאל של כל חשבון.

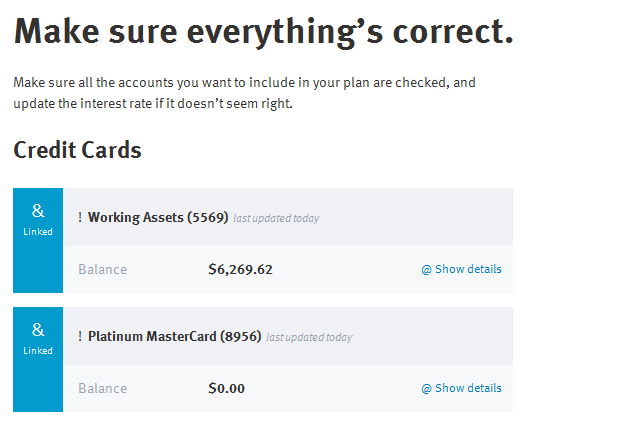

לאחר מספר דקות החשבונות יתחילו להתעדכן בפרטיך, כולל היתרות הנוכחיות שלך, שיעורי הריבית הנוכחיים ותשלומי המינימום. במקרים מסוימים, אם המערכת לא יכולה להחזיר את הריבית הנוכחית עבור אותו חשבון, ייתכן שתצטרך למלא אותו ידנית.

לאחר טעינת כל החשבונות שלך (שלמעשה אורכת 10-20 דקות תלוי בכמה חשבונות יש לך), אתה מוכן להתקדם לשלב הבא, החשוב ביותר. זהו... יצירת תוכנית להחזרת השליטה בחיי הכלכלה שלך.

תכנון לחיים עם אפס חוב

חולמים על זה. להרהר בזה. דמיין את זה. חיים שבהם לא תצטרך לשלם שוב חוב בודד. חיים שבהם תוכלו לחסוך לרכב חדש תוך מספר חודשים בלבד. חיים שבהם החוב האמיתי היחיד שלך הוא משכנתא ותשלום רכב (אם זה). אלה יכולים להיות חייך - אל תפקפק בזה. השלב הראשון לחיים האלה הוא יצירת תוכנית, ו- Ready For Zero יעזור לכם להרכיב את התוכנית היעילה ביותר.

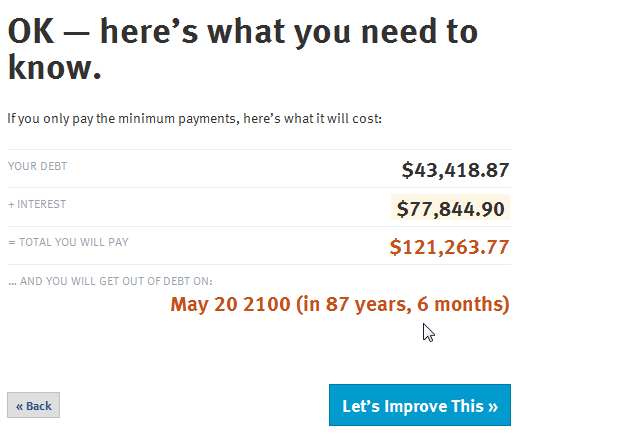

השלב הראשון בזה מראה לך היכן אתה עומד היום. תאמין לי, המספרים הולכים להיות מפחידים. הם נראים ענקיים. לא רק שתראה מה אתה חייב היום, אלא שתראה כמה ריבית אתה מתכוון לשלם על החוב הזה אם תמשיך רק בתשלומי מינימום, והסכום הכולל שתשלם בסוף. זה נורא לראות - אבל השלב הראשון להשמיד את המפלצת הזו הוא להביט בה ישירות בעיניים.

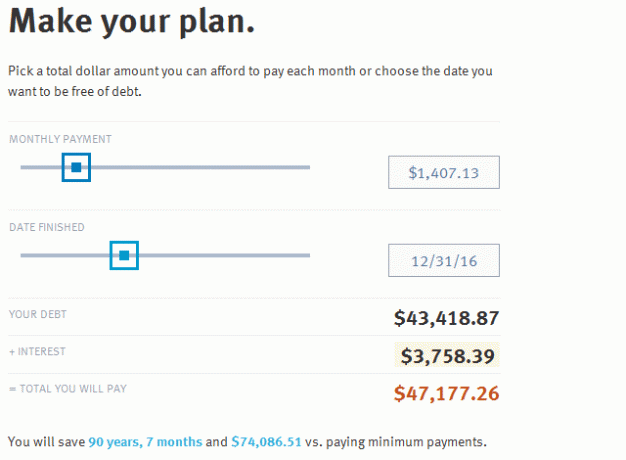

עכשיו הסתכלת על החיה, הגיע הזמן להוציא את חרבך וליצור תוכנית. לחץ על כפתור "בואו לשפר את זה" ומוכן למצב אפס יעביר אותך לדף אחר שבאופן בסיסי שואל אותך עד כמה אתה מוכן למתוח את התקציב שלך בכדי לכבוש את החוב שלך. אתה יכול להחליק את המחוון "תשלום חודשי" למספר הגבוה ביותר בו אתה יכול להתמודד בכל חודש, או אתה יכול להגדיר את המחוון "תאריך סיום" לתאריך שבו אתה באמת רוצה להיות חופשי מחובות לא משנה מה. איזו מטרה שהצבת באמת תלויה בך - זה מסתכם במה שחשוב לך יותר - מה שיניע אותך לדבוק בתוכנית שלך.

לכן, האמור לעיל מראה שאם אני מכפיל את התשלום החודשי שלי, אני די אשלם שליש פחות ממה שהייתי עושה יש לי בעבר את החוב הכולל, ואני אקצץ 90 שנה מרגע שיידרש לשלם את הסכום חוב. ברור, תשלום מינימום הוא רעיון רע מאוד.

מיקוד תשלומים היכן שזה עוזר ביותר

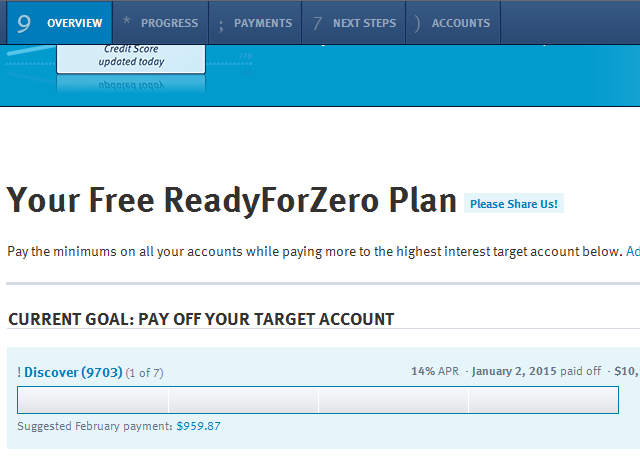

תשלום כרטיסי אשראי מרובים נעשה קשה. כשאתה מתמודד עם כל כך הרבה ריביות שונות, לא תמיד ברור כמה תהיה השפעה רבה יותר על תשלום. ReadyForZero מסתכל על כל החשבונות שלך וזה מזין אותך בכמות התשלומים שעליך לבצע לכל חשבון. זה יוצר "חשבון יעד" אליו רוב התשלומים החודשיים יועברו. זה מוחק את כרטיס הריבית הגבוה ביותר ואז משחרר אותו ליישום התשלומים החודשיים שלך לחשבון יעד חדש.

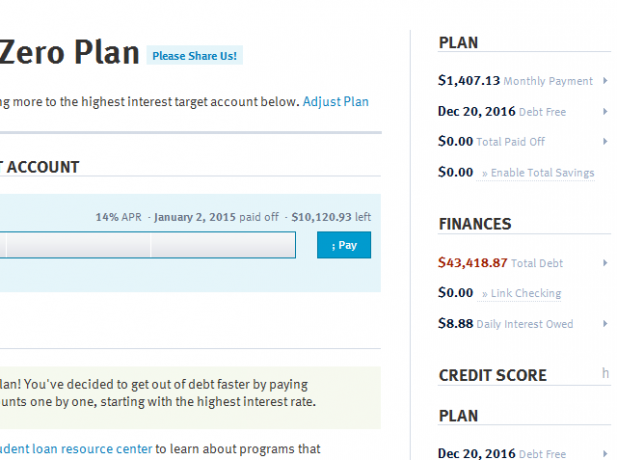

זה נקרא בעצם "תוכנית האפס" שלך. זה מסלול לחיים חדשים עם אפס חוב. בצד ימין של דף התכנית תראה את הנתונים הסטטיסטיים שלך - התשלום החודשי הכולל שהתחייבת אליו, התאריך בו מובטח לך להיות ללא חוב, והסכום ששילמת לו.

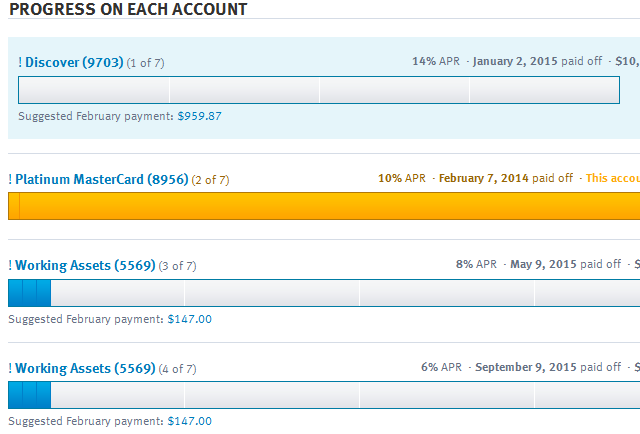

מעקב אחר ההתקדמות שלך

החשבון נותן לך גם אזור "התקדמות" בו תוכל לראות פירוט לכל חשבון. יש מידה של שביעות רצון מכך שרואים את סרגל ההתקדמות המחליק על פני כל חשבון ואז את גולת הכותרת המופלאה כאשר הגעת למטרה שלך עם כל תשלום החשבון.

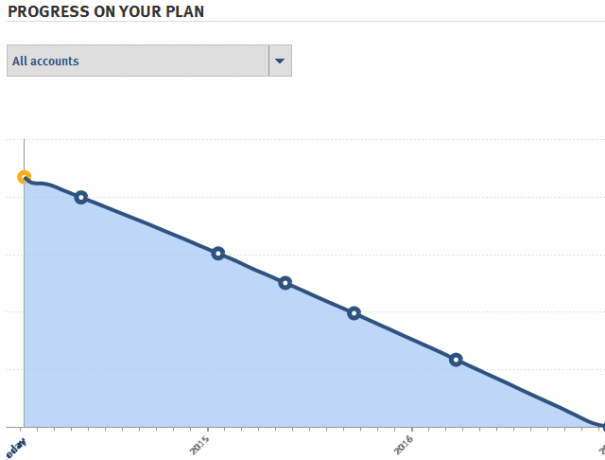

יש גם תרשים "התקדמות בתכנית שלך", המספק חיזוי כיצד תעשה מעתה ועד לתאריך היעד שלך אם אתה מקיים את הבטחת התשלום שלך. ככל שעובר הזמן, קו זהב מדגיש את ההתקדמות שעשיתם והיכן אתה נמצא בדרך החזויה הזו לאפס חוב.

ביצוע תשלומים והצעדים הבאים

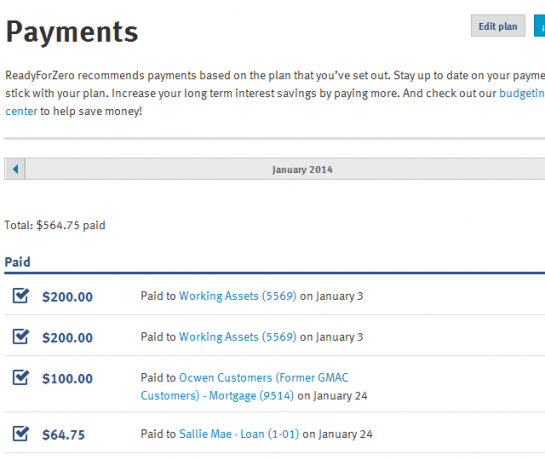

אם תלחץ על תפריט תשלומים, תראה פירוט כיצד ReadyForZero המליץ על פירוט התשלומים עבור כל כרטיס אשראי או חשבון הלוואה.

אתה יכול לבצע את התשלומים באופן ידני כמתוכנן, או בתשלום חודשי קטן, אתה יכול לשדרג את חשבון ReadyForZero שלך כדי לתזמן תשלומים באופן אלקטרוני ישירות מהאתר. זו כנראה הדרך הקלה ביותר להבטיח שתשמור על התוכנית שלך, מכיוון שלא תצטרך לדאוג לשכוח לבצע תשלומים (ולגבות עמלות מאוחרות).

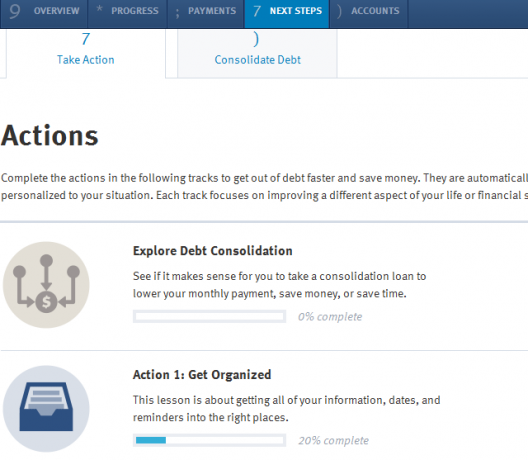

לפעמים זה לא מספיק עם תוכנית לתשלום. אם יש לך מספיק חובות עם הראש, כמה צעדים נוספים כמו איחוד חובות עשויים להיות הגיוניים. ל- ReadyForZero אפילו יש כלי לאיחוד חובות במקום בו הוא ימליץ כמה עליכם לבקש כשאתה מקבל הלוואה לאיחוד חובות, ואילו חשבונות אתה צריך לשלם מייד עם הלוואה.

ReadyForZero גם נותן לך טיפים מועילים באמת כיצד לארגן את המידע והנתונים הכספיים שלך בצורה קלה, והם מציעים כמה יפים טיפים מלאי תובנות כיצד לשנות את הסביבה שלך כך שלא תצטרך להתמודד עם סוג הטריגרים שגרמו לך לבזבז יתר על המידה עד לנקודה זו של החיים שלך. אתה יכול גם להתחמש ליישום iOS הקורא בלבד לעת עתה - אתה יכול לראות את כל המידע ואת ההתקדמות שלך, אך אינך יכול לשנות אותו מהאפליקציה.

כלי ניהול פיננסי מקיף זה לא. ReadyForZero נועד להתמקד בתחום התקציב שלך שמוריד אותך הכי הרבה - החוב שלך. זה קשור למלאי של הבעיות שם, ולבצע את השינויים הנחוצים כדי להתגבר על הנטל הזה ולהחזיר את השליטה על חייך. ככל שתירשמו מוקדם יותר ותבצעו את התוכנית שלכם באתר, תוכלו להתקרב סוף סוף ליהנות מחיים נטולי חובות לחלוטין.

לראיין תואר ראשון בהנדסת חשמל. הוא עבד 13 שנה בהנדסת אוטומציה, 5 שנים בתחום ה- IT, וכעת הוא מהנדס אפליקציות. כעורך מנהל לשעבר של MakeUseOf, הוא דיבר בכנסים ארציים להמחשת נתונים והופיע בטלוויזיה וברדיו הארציים.