פרסומת

בשלב מסוים בשנה האחרונה קיבלתי ציון אשראי בטווח ה -300. זה מעבר להחריד. זה ציון שהיית מצפה לו אם רק היית מגיש פשיטת רגל. אני לא חושש להודות בזה, כי תוך חצי שנה בערך העלתי את הניקוד הזה לכמעט 700.

שיפור ציון האשראי שלך כיצד לשפר ולעקוב אחר ציון האשראי שלך באמצעות טכנולוגיהציון האשראי שלך יכול להשפיע מאוד על חייך הכספיים. אנו מסבירים כיצד זה מחושב ואיך ניתן לשפר אותו. קרא עוד לא חייב להיות תהליך מסובך ומפותל. בעזרת מספר התנהגויות ופעולות פשוטות, אתה יכול לשפר במהירות את ציון האשראי שלך תוך מספר חודשים קצרים. עשיתי את זה בששת הצעדים האלה, וכך גם אתה יכול.

מדריך זה מכיל מידע מלשכות אשראי ומוסדות אשראי מכובדים, כך שהוא אמין יותר מכל מה שתמצאו בפורום או בלוג קטן ברשת. בנוסף ללמוד כיצד לשפר את הניקוד שלך, תוכלו למצוא המון משאבים שיכולים לעזור. אז בואו נתחיל לשפר את ציון האשראי הזה!

1. הבן את השימוש באשראי שלך

הגורם החשוב ביותר בציון האשראי שלך הוא משהו שנקרא ניצול אשראי.

נשמע מסובך, אבל זה לא.

ניצול אשראי הוא היחס בין האשראי הזמין שלך (כל מגבלות האשראי שלך) לסך האשראי המשומש שלך (כל יתרות האשראי שלך). כשאתה מחלק את היתרות במגבלות האשראי שלך ומכפיל ב 100%, אתה אמור להסתיים במספר שמתחת ל 30%. זה מייצג ניצול אשראי "בריא". זה מוביל גם לציון אשראי גבוה מאוד.

אחת הסוכנויות הגדולות לדיווחי אשראי, Experian, מסבירה זאת באופן הבא:

... אחד הגורמים החשובים ביותר בציוני האשראי הוא עד כמה יתרתך קרובה למגבלות האשראי שלך. ציוני אשראי מוסיפים את המגבלות והיתרות בחשבונות המסתובבים שלך בכדי לחשב את יחס היתרה לגבול הכולל, או את שיעור השימוש. ככל ששיעור הניצול שלך גבוה יותר, כך ההשפעה השלילית על הציונים שלך גדולה יותר.

אתה בטח חושב שדרך מהירה לשפר את הניקוד שלך באופן מיידי היא פשוט לשלם כל כרטיס אשראי בודד ולעולם לא להשתמש בהם, נכון? זה ממש לא בסדר. תאמינו או לא, ניצול של 0% הוא למעשה דבר רע.

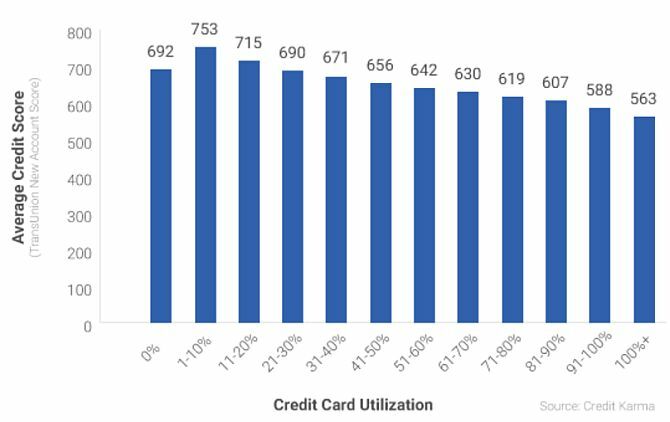

בשנת 2016, קרדיט קרדיט גלה מייד את ציון האשראי שלך ללא חיוב בכרמה אשראי קרא עוד סקר ציוני אשראי לעומת יחסי ניצול של 15 מיליון חבריה וגילה דפוס מאוד מעניין.

לאנשים עם 0% שימוש באשראי היה למעשה ציון אשראי גרוע יותר מאלו עם ניצול של 20% -20%.

מה זה אומר? זה אומר ש כדי לבנות ציון אשראי צריך להיות לך הרבה אשראי זמין שאתה לא משתמש בו, אך עליך לנסות להשתמש ב- 1% עד 20% מהמגבלה הכוללת ההיא.

יש להתאים את שאר הפעולות במאמר זה למצבך ויחס השימוש הנוכחי שלך. איש אינו מתחיל מאותו סיטואציה. לדוגמה:

- אם הוצאת חמישה כרטיסי אשראי עם מגבלה של 4,000 $ כל אחד, אתה נמצא בשימוש של 100%.

- אולי יש לך כרטיס אשראי יחיד עם מגבלה של 500 דולר, ואתה משתמש בו כדי לקנות מצרכים בשווי 300 דולר בכל חודש. גם אם אתה משלם את זה במלואו, השימוש שלך יכול לנוע בין 0% ל 60%, תלוי מתי לשכת האשראי מושכת את הנתונים שלה.

- אולי אתה משתמש רק ב 20% מהקרדיט הזמין שלך, אבל לפעמים אתה מתגעגע להלוואת סטודנטים או תשלומי משכנתא מחשבוני המשכנתא המקוונים הטובים ביותר וכיצד להשתמש בהםלהבין כמה משכנתא תעלה לך בטווח הרחוק יכולה להיות קשה, אך המחשבים האלה מקלים, לא משנה כמה מידע יש לך. קרא עוד . המצב שלך דורש מערכת פעולות שונה לגמרי.

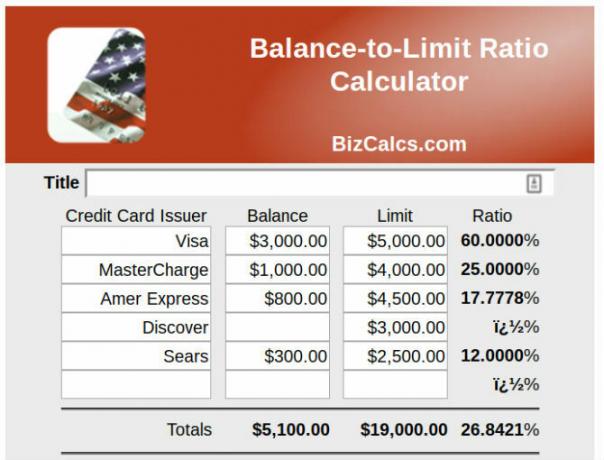

הדרך הטובה ביותר להתחיל בתהליך זה לפני שתמשיך במאמר זה היא קבע את השימוש באשראי שלך. אתה יכול להוסיף את כל יתרות כרטיסי האשראי וההלוואות שלך, לחלק אותם ביתרות המגבלה המרבית על אותם חשבונות, ולהכפיל ב 100%. או שתוכל להשתמש באחד הכלים שלהלן.

עזרה לניצול אשראי

אל תדאג לנסות להבין את השימוש באשראי שלך בעצמך. יש הרבה משאבים שיעזרו לך לחשב את זה.

- BizCalcs.com הוא אתר המארח מגוון של מחשבונים למימון אישי מחשבוני האוצר האישי והתקציב הטובים ביותר לניהול ההוצאות שלךהסדר הכספים שלך יכול להיות קשה, אבל אם יש לך את הנתונים הנכונים בהישג יד, הופך את זה להרבה יותר קל. לא משנה מה המצב הכלכלי שלך, יש לנו את המחשבים שאתה צריך. קרא עוד כדי לעזור לך בהחלטות פיננסיות ותקצוב. כאן תוכלו למצוא את זה קל לשימוש מחשבון ניצול אשראי. פשוט הקלד את כל יתרותיך ומגבלות האשראי שלך, ותן למחשבון לבצע את השאר.

- קרדיט קרדיט הוא הפייבוריט בכל הקשור למעקב אחר מצב האשראי שלך. האתר לא רק מראה לך את ציון האשראי הכולל שלך, אלא שהוא גם נותן לך את השימוש האשראי הכולל שנשלף ישירות מדוח האשראי שלך. אין צורך בחישוב ידני!

כמובן, ניצול אשראי פשוט דיו לעשות זאת בעצמכם גיליון אלקטרוני פשוט 15 תבניות גיליון אלקטרוני של Excel לניהול הכספים שלךעקוב תמיד אחר בריאותך הכלכלית. תבניות גיליון אלקטרוני חינמיות אלה של Excel הן הכלים הדרושים לך לניהול הכסף שלך. קרא עוד וקצת זמן. לוקח את הזמן להבין איפה אתה עומד עם האשראי שלך הוא צעד ראשון קריטי לעבר סדרו.

2. התפשר עם החייבים שלך

לאפשר לניקוד האשראי שלי לרדת לשנות ה -30 זה אולי נראה כמו רעיון נורא, אבל הייתה לי תוכנית. הבעיה הייתה שהייתי צריך לתת לטנק הניקוד שלי כדי שאוכל להתחיל לעבוד על שיפורו. תן לי להסביר את מצבי וזה עשוי לעזור לך להבין טוב יותר את משלך.

באמצעות שילוב של הוצאות יתר על מספר כרטיסי אשראי מצא את המבצעים הטובים ביותר בכרטיסי אשראי באופן מקוון בעשרת אתרים מדהימים אלהבין אם אתם מחפשים בונוסים בהרשמה, החזר כספי, תוכניות תגמולים או הנחות נאמנות, יש לנו את הכיסוי שלכם. להלן 10 אתרים שיעזרו לכם למצוא את העסקאות הטובות ביותר בכרטיסי אשראי. קרא עוד בעוד בקולג 'ומשפחתנו נפגעה ממשבר רפואי גדול כעשר שנים לאחר סיום הלימודים, עמדנו בפני המצב הבא:

- אשראי זמין בסך 100,000 $ ויתרות מסתובבות של 30,000 $, ניצול של 30%;

- קביעת תשלומים רפואיים עבור טיפולים שוטפים המתקרבים ל -1,200 דולר בכל חודש;

- ניתוחי גב שהוסיפו את הנטל הכלכלי הרפואי שכבר היה;

- אין דרך לשלם על הכל.

מכיוון שאני מסוג האנשים שיעבדו שלוש עבודות ולא יגיש פשיטת רגל, שילמתי את המינימום לאזן את כל כרטיסי האשראי שלנו ולשלם את כל חשבונות הבית הרגילים במועד, אך לא לשלם את הסכום בית חולים. פשוט לא נותר מספיק כסף.

תרחיש כזה עובד רק כל כך הרבה זמן, ובשלב מסוים אתה הולך לפגוע בנקודת האל חזור, ואנחנו כן. להבין משהו, או הגיש פשיטת רגל. בשני המקרים, ציון האשראי הפרמיוני שלי, כמעט 800, היה בסכנה.

אחרי שעשיתי קצת מחקר, הנה מה שגיליתי. אם יש לך סיבה תקפה, כמו הוצאות רפואיות, אתה יכול לנהל משא ומתן על הסדר עם הנושים. אז התחלתי להתקשר.

סיבות אחרות יצדיקו גם הסדר, כמו אובדן עבודה, מוות במשפחה, או כל סיבה אחרת לסבול מירידה אדירה בהכנסה.

תצטרך גם סכום חד פעמי גדול של מזומנים. הלוואה מתוכנית הפרישה 401 (k) שלך היא אפשרות אם אין לך אלטרנטיבות. היא לא נחשבת הלוואה בפועל, ולכן היא לא מופיעה בדוח האשראי שלך. אתה יכול לשאול עד 50% מיתרת התוכנית שלך ללא קנס. עם זאת, לפני שתעבור בדרך זו, בדוק אם בן משפחה עשיר עשוי לשקול לתת לך הלוואה במקום זאת, שכן טבילה בחיסכון הפרישה שלך יכולה להיות הרת אסון בטווח הרחוק.

כמה תצטרך? תלוי בכישורי המשא ומתן שלך, תוכל להסתפק איפשהו בין 40% ל 60% מיתרת כרטיסי האשראי.

כך תוכלו לעבור את תהליך המשא ומתן:

- חשב איזה אחוז מהחוב שאתה חייב לכל נושה. חלק את סכום ההחזר הכספי בין הנושים המשתמשים באחוזים אלה. אינך יכול להציע יותר מסכום זה עבור כל נושה במהלך המשא ומתן.

- תפסיק לשלם את כרטיסי האשראי שלך במשך יותר מחצי שנה. שלם את כל החשבונות האחרים במועד. ציון האשראי שלך ייפול. זה בסדר.

- לאחר חצי שנה, התקשר לנושים והסביר שיש לך סכום כסף חד פעמי לחלוקה לנושים שלך, והציע להם 30% מהיתרה. הם ילעגו ויגידו לא. תודה להם וניתקו. המתן חודש והתקשר שוב.

- הם יציעו לך תוכניות תשלום נמוכות יותר. הם יאיימו לתבוע אותך. פשוט נאמר שאין לך כסף, רק סכום חד פעמי לחלק לכל הנושים, קח אותו או השאר אותו. אם הם אומרים לא ל- 40%, תנתק ומתקשר שוב בעוד חודש. המנגינה שלהם תשתנה עם הזמן.

- בסופו של דבר, הם או אתם תציעו משהו בטווח של 40% עד 60% מהיתרה. אל תתבדיני. שאל כמה מעט אתה יכול לשלם מראש כדי לשלוח את הסכם הפשרה בכתב. ברגע שתשיג אותו, שלם את השאר.

- קחו בחשבון שתצטרכו לשלם מס הכנסה על חלק ההסדר שפסלתם.

מדוע עליכם להסתפק?

מכיוון שאם אתה כבר חייב כמעט את המקסימום בכל כרטיסי האשראי שלך, אף אחד מהטיפים שלהלן לא יעבוד. השימוש שלך הוא דרך הגג ואתה בעיקרון עניים בחובות איך להתעשר: הדרך המהירה ביותר לצאת מחובותדמיין שאתה חופשי מחובות. לא יתרות משיכות יתר או שטרות שלא שולמו. יש דרך חסרת טיפש להוציא את עצמך מהחובות. זה מתחיל עם תוכנית וקצת משמעת. בואו לבקר בשאר המרכיבים. קרא עוד .

אתה חייב הפחית את היתרות שלך בכל אמצעי הכרחי. אם אין לך סיבה רפואית או עבודה הקשורה לעבודה, אתה צריך לעשות זאת הקצה מחדש את התקציב החודשי שלך הספרים החינמיים הטובים ביותר ללימוד עצמך על מימון אישיאם אתה רוצה להתקדם בחיים, מימון אישי הוא מיומנות הכרחית. וודא שאתה מעודכן עם ספרים אלקטרוניים חינמיים מדהימים אלה. קרא עוד והחל כמה שיותר מההכנסה שלך בכדי לפרוע את היתרות הללו במהירות האפשרית. ברגע שתגיעו לנקודה הזו, אתם מוכנים להמשיך.

משאבים להסדרת חובות

במאמר שלי בנושא באמצעות Excel לניהול חייכם כיצד להשתמש ב- Microsoft Excel כדי לנהל את חייךזה לא סוד שאני חובב אקסל מוחלט. הרבה מזה נובע מהעובדה שאני נהנה לכתוב קוד VBA, ואקסל בשילוב עם סקריפטים של VBA פותחים עולם שלם של אפשרויות ... קרא עוד , כללתי פרק לניהול חובות שמראה כיצד להשתמש ב- Excel כדי לפרוע את החוב שלך בגישה של כדור שלג.

אם אתה רק נאבק עם הוצאות יתר, אבל למעשה יש לי מספיק כסף כדי לשלם את החובות שלך, אזי הגישה מבוססת אקסל הנכונה ביותר. זה יכול לעזור לך להבין כמה מהתקציב שלך אתה צריך להקצות לתשלומי החוב שלך מדי חודש, וזה יעזור לך לוודא שאתה נשאר על המסלול.

אם אתה אין לך מספיק כסף כדי לבצע תשלומים, אז תצטרך לשקול איכשהו ליישב חובות אלה 3 טיפים לנצח את גובי החובות כאשר הם מתמודדים עם פשיטת רגל (או מאוחרים עם השטרות)בעיות כלכליות חמורות הן מהמצבים המלחיצים ביותר שאדם יכול להיתקל בהם. עקוב אחר הטיפים הבאים כדי לאפשר לטכנולוגיה לקחת חלק מהעומס. קרא עוד , באמצעות הלוואת קונסולידציה או דרך פשיטת רגל כלשהי. שירותי ייעוץ אשראי הם אפשרות אם ברצונך להסדיר חובות אך אינך מרגיש בנוח לנהל משא ומתן עליהם בעצמך.

- הקלה בחובות מוסמך על ידי ענייני צרכנים. זהו שירות המטפל במשא ומתן על פשרה עם חייבים עבורך, ומסדיר תוכנית תשלום שעובדת עם התקציב שלך. רק קח בחשבון שאתה משלם אגרה לחופש, כך שלא תחסוך כסף רב כמו שהיית עושה אם היית משא ומתן על התנחלויות בכוחות עצמך כמתואר לעיל.

- חוב ארצי היא גם מוסמכת, ותעזור לך לעבוד בחובות שלך בין אם הם מאובטחים, לא מאובטחים, עסקיים או אחרת.

- ה הקרן הלאומית לייעוץ אשראי הוא ארגון ללא מטרות רווח שיעזור לך לבצע סקירה כללית על מצב החוב שלך. זה יעזור לא רק עם חובות כרטיסי אשראי אלא גם הלוואות סטודנטים, משכנתא, ייעוץ לפשיטות רגל ועוד.

כל אפשרות שתעבור איתה, דאג לבחור באפשרות המתאימה למצבך.

3. התאגד לחוב בודד

אולי הבעיה שלך אינה עומס יתר על יתרות ענק, אלא עומס יתר של קטנות. אולי אתה משלם מינימום תשלום של 100 $ על חמישה כרטיסי אשראי שכל אחד מהם יונה כאלף דולר. חברות דיווח האשראי רואות בכך מכה נגדך.

ג'ון אולצהיימר, מומחה אשראי שעבד בעבר ב- FICO ו- Equifax, הסביר לבנקרט כי אלה נחשבים ל"יתרות מטרד ", ואם תוכלו לאחד אותם, תוכלו לשפר את ציון האשראי שלכם.

ישנן שתי דרכים להשיג זאת. אם כבר יש לך אשראי רע מאוד, עליך להעביר את היתרות בכרטיסי הגבול התחתון לפחות כרטיסי הגבלה הגבוהה יותר.

הדרך השנייה, והטובה יותר, הייתה להגיש בקשה בבנק שלך לקבלת הלוואה אישית בריבית נמוכה יותר, ולהעביר את כל חובות כרטיסי האשראי הנמוכים לריבית גבוהה שלך להלוואה. זה אפשרי רק אם ציון האשראי שלך מספיק טוב כדי להביא לך ריבית נמוכה יותר בבנק שלך.

מקורות לאיחוד חובות

הלוואה מ- 401 (K) שלך עשויה להיות האופציה הטובה ביותר עבורך, מכיוון שהיא לא תחשב כחוב חדש ואתה משלם לעצמך ריבית ולא משלם לבנק. עם זאת, אם הלוואה של 401 (k) אינה אופציה, תצטרך לעשות זאת בחר הלוואה לאיחוד חוב. כשמדובר באיחוד חוב, יש הרבה הונאות שם בחוץ. עיין באפשרויות הבאות כדי לוודא שאתה עושה את הבחירה הנכונה.

- גלה לא רק מציע כרטיסי אשראי, הם מציעים גם הלוואות אישיות. אם האשראי שלך מספיק טוב, הלוואה אישית של Discover תספק לך ריבית קבועה סבירה ותנאי תשלום גמישים.

- LightStream היא חטיבה בבנק SunTrust. בהתאם לאשראי שלך, אתה יכול לקבל הלוואה בריבית נמוכה עד 1.99%. איחוד כרטיסי האשראי שלך בשיעור גבוה להלוואה אישית כה נמוכה לא רק יגביר משמעותית את האשראי שלך, אלא גם יחסוך לך כסף רב בעניין. עיין באתר ובקשה להגיש בקשה.

- SoFi היא הזדמנות חדשה להפליא בהלוואות קונסולידציה. לא רק שהריביות סבירות, אלא שהיא כוללת גם הגנת אבטלה. אם תאבד את מקום עבודתך, תוכנית זו תשהה את תשלומי ההלוואה שלך ללא קנסות שליליים למשך שלושה חודשים עד שנה שלמה לאורך חיי ההלוואה.

- FreedomPlus מאפשר לך להגיש בקשה להלוואה אישית באופן מקוון, ותוך 48 שעות תוכל לקבל את הכספים הדרושים לך בכדי לסדר את חובותיך עם חברות כרטיסי האשראי ולאחד את כולם להלוואה אישית בשיעור נמוך.

4. אל תסגור חשבונות!

ציון האשראי הבא "גרזן" הוא הגדלת גילאי חשבונות האשראי שלך. אם אתה עובד על מעבר סביב יתרותיך לפחות כרטיסים, השאר את חשבונות כרטיסי האשראי הריקים פעילים. למה? בגלל גורם יחס השימוש בו ציינתי קודם.

- סכום של 500 $ בחמישה כרטיסי אשראי עם מגבלה של 5,000 $ כל אחד הוא יחס ניצול של 10%. זה מצוין!

- חישוב 2500 $ מאוחד בכרטיס אשראי אחד עם מגבלה של 5,000 $ הוא יחס ניצול של 50%. זה רע!

כן, איחד את חובך לכרטיס בודד כדי להקל על התשלום ופשט יתרות, אך השאר את אותם חשבונות פתוחים כך שהאשראי הזמין הכולל שלך לא ישתנה!

מה אם היית צריך לחייב יתרות והחשבונות שלך ייסגרו אוטומטית?

אם סידרת את חשבונותיך בגלל מחלה או אובדן עבודה, סביר להניח שהם ייסגרו והציון שלך יירד בצורה ניכרת. זה זמני בלבד. התפקיד הבא שלך יהיה להמשיך ולשלם את כל החשבונות שלך במועד ולשלם את כל ההלוואות האחרות שיש לך (כמו הלוואות רכב או משכנתא). ציון האשראי שלך יעלה שוב, וכשזה ייעשה לאחר כחודש-חודשיים, עליך להתחיל להגיש בקשה לקבלת אשראי.

עם זאת, הפעם, אינך צריך להגיש בקשה לקבלת אשראי על מנת למקסם את הכרטיסים שוב. עליך להגיש בקשה לאשראי כדי שתוכל לחייב אותם במשורה ולפרוע אותם מייד. זה יגדיל את האשראי הזמין שלך לאורך זמן וגם ישפר את יחס השימוש הכולל שלך.

5. הגש בקשה לקבלת אשראי במשורה

העצה הבאה הזו עשויה להישמע סותרת, על סמך מה שרק קראתם.

נכון שקבלת הלוואה או כרטיס אשראי חדש תגדיל את האשראי הזמין שלך ותשפר את יחס השימוש שלך. אבל זה נכון גם שבכל פעם שאתה מגיש בקשה, חקירה פוגעת בדוח האשראי שלך ועלולה לגרום לטבילה בניקוד האשראי שלך.

כן, קראתם נכון: עליכם להגיש בקשה לאשראי ולגרום לטבילה בניקוד שלכם. לאחר מכן, הוכיחו שאתה יכול לנהל את החוב החדש שלך באחריות בקושי להשתמש בו, ובכך להגדיל את הציון שלך.

Experian מסביר טכניקה זו באופן הבא:

אחת הדרכים להפחית את השיפור שלך היא לפתוח חשבונות אשראי נוספים ולהקפיד על יתרות נמוכות מאוד. זה יגדיל את סך מסגרות האשראי שלך וישפר את יחס השימוש שלך. עם זאת, עשו זאת היטב לפני שתגישו בקשה לקבלת אשראי חדש כדי לאפשר להתייצב בהיסטוריה שלכם ורק אם לא תתפתו להוצאות יתר על החשבונות החדשים.

תוכנית לשישה חודשים

כל העצות לעיל שנלקחו מקשה אחת בכל פעם יכולות להראות סותרות, אך בואו ונחקור מצב היפותטי באמצעות כולם ברצף של שישה חודשים על מנת להגדיל את ציון האשראי שלך.

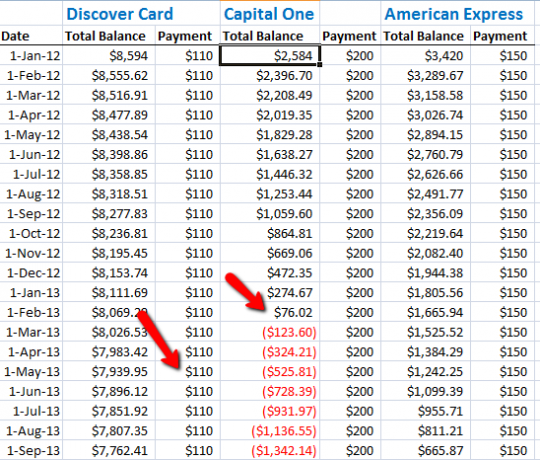

מה שמוביל להתרסקות ציון האשראי - איבדת את מקום עבודתך והשתמשת בכרטיסי אשראי כדי לשלם הוצאות. עמוס עליכם בחמישה כרטיסי אשראי מוגדרים במחיר של 5,000 $ כל אחד, עבור עומס חוב כולל של 25,000 $. הפסקת לשלם לכולם במשך שישה חודשים כך שהם גדלו ל -30,000 דולר עם ריבית כלולה ויתרה של 6,000 $ כל אחד. יש לך 100% ניצול וציון אשראי נורא של 450. כמוצא אחרון, אתה לוקח הלוואה בסך 14,000 דולר מ- 401 (K) שלך ומתחיל לקרוא לנושים לנהל משא ומתן.

הנושים A, B ו- C קיבלו הסדר של 50% בסך 3,000 דולר כל אחד. הנושה D היה קשה יותר וקיבל הסדר של 60% בסך של 3,600 דולר. הנושה E סירב לנהל משא ומתן. הוצאת 12,600 דולר כדי להיפטר מחובות של 24,000 $. זה צעד ראשון טוב. אתה מחזיר את יתרת הכספים לחשבון 401 (k) שלך. גילית שאחרי שהנושים סגרו את חשבונותיך, ציון האשראי שלך צנח ל 320. הנמוך ביותר שהיה אי פעם!

חודש 1 - יש לך הלוואה אוטומטית ומשכנתא שנותרה לך לשלם בזמן מדי חודש. יש לך כרטיס אשראי שנותר מנושה חמש עם ריבית של 24%, אך הם הסכימו ל תכנית תשלום של 200 $ לחודש וריבית של 17%. יש לך גם כרטיס אשראי ישן אחד ריק שהיה לך במשך שנים ואף פעם לא השתמשת בו. עכשיו אתה מתחיל לקנות מצרכים בלבד בכרטיס אשראי יחיד לשלם את זה במלואו פעמיים בחודש.

חודש 3 - אתה ממשיך לשלם בשקדנות כל חשבונית במועד. אתה ממשיך להשתמש בכרטיס האשראי הבודד עבור מצרכים ומשלם אותו במהירות.

חודש 4 - אתה בודק את ציון האשראי שלך. זה כבר מגיע ל -540. כמעט זמן להרחיב את מגבלות האשראי שלך, אך ראשית, חודש נוסף של תשלום חשבונות במועד ושימוש באשראי באחריות.

חודש 5 - אתה הולך לבנק שלך ומבקש הלוואה אישית קטנה בסך 5,000 $. קצין הבנק מודיע לך שיש לך ציון אשראי הגון של 610 כעת, והוא מאושר להלוואה של 14%. אתה משתמש בכספים כדי לשלם את הנושה E, אך השאר את חשבון כרטיס האשראי הזה פתוח. כעת יש לך אפס חוב מתגלגל בכרטיסי אשראי על פי ציון האשראי שלך.

כך מדווח Marketwatch, העברת חובות כרטיסי אשראי להלוואות אישיות יכולה להגדיל את הציון שלך עד 100 נקודות:

חוב בכרטיסי אשראי נוטה להזיק לציוני אשראי מאשר להלוואה אישית, הנחשבת לחוב תשלומים. יחס ניצול האשראי (ראה סעיף קודם) אינו לוקח בחשבון תשלומים. אסטרטגיה זו תביא לאפס דולרים של חובות כרטיסי אשראי בדוח האשראי של הלווה, מה שעלול להגדיל את הציון שלהם במאה נקודות ומעלה, אומר אולצהיימר.

חודש 6 - בחודש האחרון הזה אתה מנהל בדיקת אשראי נוספת על עצמך ומגלה שאתה שוב יושב יפה עם ציון אשראי של 650. ובכן בדרך לעבר קרקעות אשראי.

אל תוותרו

הסיבה לכך שאני יודע שתהליך זה עובד היא לא רק מכיוון שהמומחים אומרים שזה יעשה, אלא מכיוון שחייתי אותו בעצמי. זה יכול להרגיש כמו מצב חסר סיכוי כשאין לך מספיק כסף לשלם את כל החשבונות - וכולם טופחים לך באיחור ועונשים מאוחרים.

הדבר החשוב לעשות הוא לרשום את המצב שלך ולחשוב על כל האפשרויות שלך. תמיד יש גישה שתוציא אותך מהמצב, עם קצת יצירתיות ועבודה קשה.

האם אי פעם מצאת את עצמך עם ציון אשראי נורא? האם הצלחת לטפס מזה? מה שמת לב שהצליח ביותר כדי לשפר את ציון האשראי שלך? שתפו את החוויות שלכם בסעיף התגובות למטה!

אשראי תמונה: פרנקילאון דרך פליקר

לראיין תואר ראשון בהנדסת חשמל. הוא עבד 13 שנה בהנדסת אוטומציה, 5 שנים בתחום ה- IT, וכעת הוא מהנדס אפליקציות. כעורך מנהל לשעבר של MakeUseOf, הוא דיבר בכנסים ארציים להמחשת נתונים והופיע בטלוויזיה וברדיו הארציים.