פרסומת

כספים הם דבר מסובך לשלוט בו. עבור מרבית האנשים, יותר השתכרות גורמת ליותר הוצאות, אבל פחות הכנסה לא תמיד גורמת לפחתות פחות. זה יוצר מצב שבו אנשים הפוכים כלכלית, ולא תמיד זה מצב קל להכיר.

זה ממש מפתיע כמה זמן משפחה יכולה לעבור בזמן שרצה באדום, מרוויחה פחות בכל חודש ממה שהיא מוציאה. סימני האזהרה לכך הם טיפוס על חובות כרטיסי אשראי וחשבונות חיסכון שוקעים.

אז איך אתה מזהה כשאתה במצב הזה לפני שיהיה מאוחר מדי? המשך לקרוא ונראה כמה כלים שתוכל להשתמש בהם כדי להבין את זה ולהפוך את הדברים.

נסה מנטה

אם אתה אף פעם לא ניסה את מנטה מדריך למתחילים לניהול כספכם במנטהכשמדובר במעקב אחר תקציב מקוון בחינם, מנטה הוא המלך. קרא עוד , או כמוני, ניסית את זה בעבר אבל לא קיבלת את זה לגמרי כשעשית, אני ממליץ מאוד לתת לו סיכוי כדי שתוכל לנצל את יכולות התקצוב האוטומטיות שלו.

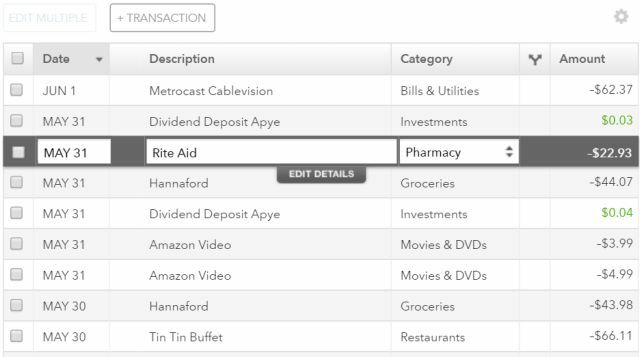

איך זה עובד? כשאתה מספק את אישורי הבנקאות המקוונת שלך למנטה, הוא ייצא וימשוך היסטוריית עסקאות מחשבונך. Mint ינסה לבחור באופן אוטומטי קטגוריות מתאימות לכל פריט על סמך מה שהשירות יודע על אותם עסקים.

לרוב העסקאות מסווגות נכון. אם Mint לא יודע מהי חברה מסוימת, היא תשאיר את העסקה ללא סיווג, ותצטרך לבחור אותה ידנית - אך זה לא קורה לעתים קרובות.

היופי בזה הוא שבמעט מאוד מאמץ תוכלו להיכנס לתחום התקצוב של מנטה ולראות מכלול קטגוריות אלה. בעיקרון Mint יכול להראות לך, בממוצע, כמה אתה מוציא בכל אזור. זה תמיד היה אחד החלקים שדורשים זמן רב בהרכבת תקציב, וזה גם הרגע בו אתה עשוי להבין שאתה או לא עומד בראש שלך עם חשבונות.

כשאתה יורד ברשימת סיווג המנטה, אתה יכול ללחוץ על + כדי להוסיף שטר כלשהו כפריט בתקציב חודשי. מנטה ינסה לקחת בממוצע שלושה חודשים ולהציע סכום תקציבי חודשי, אך אתה יכול לתקן אותו ולהגדיר אותו לכל העולה על רוחך.

לאחר שתסיים תקציב המנטה, תראה אם אתה מסתדר בסדר, או שמא אתה טובע יותר שטרות וחובות ממה שההכנסה שלך יכולה לתמוך.

אל תתנו לשורה התחתונה האדומה להפחיד אתכם לוותר על התקציב שלכם. הנקודה לראות איפה אתה עומד היא סוף סוף להגיע לעצמך לעשות משהו בנידון. אם אתה באדום, יש לנו כמה עצות ומשאבים מעולים בתחתית מאמר זה שיכולים לעזור לך להתייעל ולקצץ את התקציב שלך.

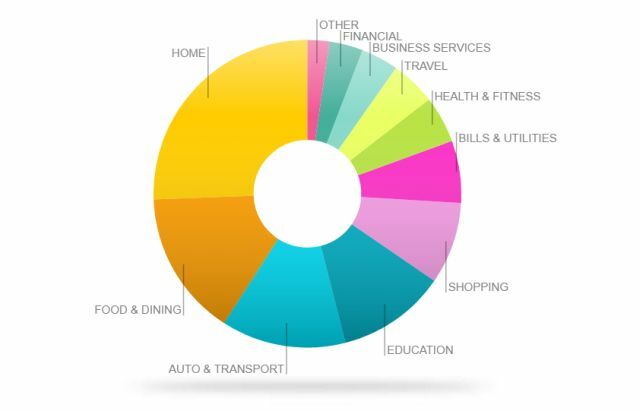

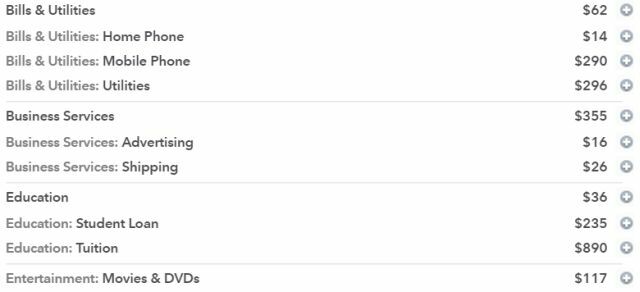

מקום נחמד להתחיל בו אם אתה צריך לראות לאן בעולם נראה שכל הכסף שלך הולך הוא החלק המגמות של Mint. זה יראה לך תרשים עמודות או תרשים עוגה המפרט את הקטגוריות של ההוצאות שלך. זה מאפשר לך לראות במבט מהיר מאוד לאן רוב הכסף שלך הולך.

זה טיפוסי של הבית להיות חלק גדול מהתקציב, בהתחשב בכך שלרוב האנשים יש הוצאות על משכנתא ובעלות על בתים וכמובן שטרות ותוכניות שירות, רכב ותחבורה וחינוך הם לרוב תחומים גדולים - אבל אם יש לך נתחי הוצאות ענקיים שנגרמים על ידי דברים כמו קניות, אוכל ומסעדות, נסיעות או אחר, אז באמת יש לך הזדמנות להדק את החגורה ולהשתלט על שלך כספים.

השתמש בתבניות גוגל לתקצוב

יש אנשים שלא אוהבים מנטה או שירותים אחרים שאוהבים את זה, כמו YNAB קרב התקציב המקוון: מנטה נגד אתה זקוק לתקציב (YNAB)כשמדובר בתקצוב מקוון ומעקב אחר הוצאות, ישנם שפע של פתרונות, אך שניים מהשמות הגדולים ביותר בעסק הם מנטה ואתה זקוק לתקציב (YNAB). קרא עוד , ממספר סיבות, לא פחות מהן האבטחה והפרטיות (קישור החשבונות הפיננסיים המקוונים שלך לשירות צד שלישי זה קצת לא מפריע). העובדה שתקצוב אוטומטי אינו מושלם מהווה גם הרתעה עבור חלקים - מנטה לא יכולה לקטלג במדויק את כל החלטת הרכישה שלך, ולכן הדברים בטח מעט לא מדויקים.

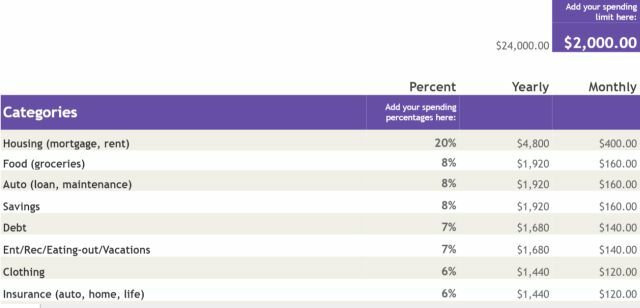

אנשים שמעדיפים שלמות על פני אוטומציה אוהבים לרוב לעשות זאת לפתח תקציב משלהם באמצעות Excel ערוך תקציב אישי עם Microsoft Excel בארבעה שלבים קליםהאם יש לך כל כך הרבה חובות שייקח עשרות שנים לשלם? ערוך תקציב והשתמש בעצות Excel אלה כדי לפרוע את החוב שלך מוקדם יותר. קרא עוד , אך אתה יכול לחסוך זמן רב אם אתה מתחיל עם אחת מתבניות התקציב הרבות שנמצאות בחשבון הכונן שלך ב- Google (פשוט חפש בספריית התבניות "תקציב" כדי לראות אותן).

כמה תבניות תקציב פשוטות למדי, שם אתה פשוט מסווג את סך כל קטגוריות התקציב שלך (תוכל לשקול הורדת שלושה חודשי הצהרות בנקאיות וכרטיסי אשראי וסווג את כל הרכישות רק כדי לדייק זאת אפשרי).

התקציב יגרע את הכנסותיך מהוצאות הקטגוריות שלך וייתן לך את היתרה שנותרה - שתראה לך אם אתה נמצא בראש שלך או לא.

יש בספרייה גם כמה תבניות תקציב מורכבות מעט יותר, עם היכולת לפרק את שתי הכנסותיך באמת והוצאות לקטגוריות משנה מדויקות יותר, ומעניקות תמונה הרבה יותר ברורה לאן הכסף שלך מגיע והולך ל.

כמובן שתמיד יש אפשרות ליצור תקציב משלך באמצעות Excel. אם תבחר בכך, דאג לבדוק את כל המוצרים שלנו מאמרי תקצוב של Excel 7 גיליונות אקסל שימושיים לשיפור מיידי של התקציב של המשפחה שלךלא תמיד קל להגדיר תקציב משפחתי, אבל שבע התבניות הללו יעניקו לך את המבנה שאתה צריך כדי להתחיל. קרא עוד כולל טיפים לניהול חיי Excel כיצד להשתמש ב- Microsoft Excel כדי לנהל את חייךזה לא סוד שאני חובב אקסל מוחלט. הרבה מזה נובע מהעובדה שאני נהנה לכתוב קוד VBA, ואקסל בשילוב עם סקריפטים של VBA פותחים עולם שלם של אפשרויות ... קרא עוד , תבניות אקסל 10 תבניות גיליון אלקטרוני שימושי להפליא לארגון חייכםהאם חייך הם בלגן של מועדים שהוחמצו, קניות נשכחות והתחייבויות שבורות? נשמע שאתה צריך להתארגן. קרא עוד , ואפילו כיצד להשתמש בזה לצאת מחובות איך להתעשר: הדרך המהירה ביותר לצאת מחובותדמיין שאתה חופשי מחובות. לא יתרות משיכות יתר או שטרות שלא שולמו. יש דרך חסרת טיפש להוציא את עצמך מהחובות. זה מתחיל עם תוכנית וקצת משמעת. בואו לבקר בשאר המרכיבים. קרא עוד .

Excel יכול להיות כלי רב עוצמה בארגז הכלים לתקצוב, אך הבין שאם אתה מתכוון להשתמש באקסל לתקציב מאפס, זה ייקח הרבה יותר זמן - אז השתמש רק באפשרות זו אם אתה מוכן להקדיש את הזמן והמאמץ לבצע.

איך לשחות כשאתה שוקע

אז נניח שעשית את ניתוח התקציב שלמעלה והבנת שאתה באדום. הרבה אתרים בחוץ שמציעים טיפים לתקצוב לא ממש מזכירים את העובדה שעבור הרבה אנשים ארגון ההכנסות וההוצאות שלך לא תמיד מסתדר - לפעמים פשוט אין מספיק הכנסות לכיסוי הכל. מה עכשיו?

זהו תחום בו הגישה ל- YNAB (אתה זקוק לתקציב) מועילה. במקום ליצור תקציב לפני כן ולנסות לוודא שההוצאות שלך מתיישבות עם התקציב המתוכנן שלך, גישת ה- YNAB מציעה שתקציב רק כסף שיש לך בפועל. אז בעצם בסופו של דבר אתה מחכה עד שתגיע המשכורת שלך ואז אתה מקצה את המשכורת הזו כדי לשלם חשבונות ספציפיים ולכסות הוצאות ספציפיות, ואז זה עד לתלוש המשכורת הבא שלך.

זה נקרא "תקצוב לאפס", כלומר הקצית את הכנסותיך כדי לשלם את ההוצאה לאפס עד סוף החודש. כל מה שנשאר לך יעבור לחודש הבא, אבל אתה לא חי את המשכורת כדי לבדוק את המשכורת, אתה מחייב הוצאות להוצאות.

בתיאוריה, אם תנקוט בגישה זו, בסופו של דבר תצבור עודף עצום בחשבון הבדיקה שלך מכיוון שאתה לא מתכנן ההוצאות שלך על סמך כמה שנותר בחשבון הבדיקה שלך, אתה מתכנן זאת על סמך כמה מתוכנן ב- YNAB שלך תקציב.

נשמע נהדר בתיאוריה, אבל זה עובד רק אם יש לך יותר הכנסות מהוצאות. אם אתה באמת באדום, זה לא יעבוד - חשבונות ייאלצו להימשך ללא תשלום.

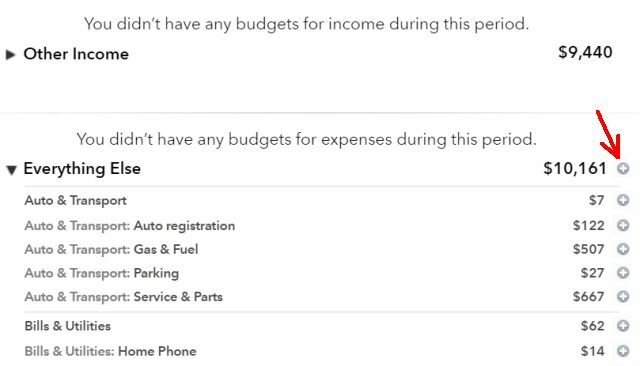

הגישה הטובה יותר אם אתה חושד שאתה באדום היא להקדיש זמן לחילוץ של שלושה חודשים מדפי הבנק שלך ולקטלג את כל העסקאות. אם יתמזל מזלך, הבנק שלך חכם מספיק כדי לנסות ולקטלג את העסקאות עבורך (רוב דפי הבנק יעשו זאת).

או אם אתה משתמש במנטה, יש לך הכל באופן אוטומטי עבורך. פשוט לחץ על סמל הפלוס כדי להעביר את הכל לתקציב עד לחשבון כל ההוצאות.

כשאתה לוחץ על סמל הפלוס במנטה, הקפד מאוד על הוצאות "חובה" שצריכות להישאר בתקציב. אם טלפון סלולרי לכל אחד מהמשפחה הוא חובה, עיין בדרכים לקצץ את החשבון על ידי מעבר לשירותי סלולר או לנסות תכנית תשלום סלולרי בתשלום איזה ספק אמריקאי מציע את התוכנית הטובה ביותר מראש לאייפון?האם אתה רוצה לקנות או להחזיק אייפון אבל אינך יכול להרשות לעצמו את העמלות החודשיות? יש ספק שהמובילים הגדולים בתשלום שאחריו לא רוצים שתדעו. אתה יכול לקבל אייפון ולא לשלם מגוחך ... קרא עוד .

עם זאת, אל תנסה לשלול מעצמך לחלוטין הוצאות משתנות כמו מסעדות, מזון מהיר, קפה, הימורים וכדומה. התחל להוריד כל אחד מהם רק מספיק, כך שאתה בקושי מפרק את התקציב שלך. רק בקושי תוציא את עצמך מהאדום על ידי קיצוץ בכל אחת מההוצאות המשתנות האלה מספיק מספיק. קיצוץ דרסטי מדי ולעולם לא תוכלו לדבוק בזה.

אחד הטריקים שאנשים משתמשים בכדי לדבוק בהוצאות החודשיות המתוכננות שלהם הוא להוציא רק מספיק מזומנים בכדי לכסות את אותם דברים משתנים כמו אוכלים או סרטים, שים את המזומנים במעטפות, ורשה לעצמך לבלות מהמעטפות.

בכל חודש אתה יכול להפחית את המזומנים שאתה מכניס למעטפות אלו ב -10%, ולנסות למצוא דרכים יצירתיות עדיין ליהנות מדברים שאתה אוהב בלי שנגמר לך המזומן בסוף החודש. תופתעו עד כמה אתה יכול להיות יצירתי כשאתה רואה את הערימה הפיזית של שטרות מתדלדלים במעטפה ההיא.

דוגמה אחת להזדמנויות לחיסכון יצירתי הייתה דוגמה שגיליתי לקצץ בהוצאות ארוחת הצהריים בעבודה. מקומות עבודה רבים כמו שלי מציעים קפיטריות בהן תוכלו לרכוש ארוחת צהריים בכל מקום סביב 3 עד 7 דולר, תלוי מה אתם מזמינים. אם אתה מדמיין לקנות שם ארוחת בוקר וארוחת צהריים כל יום, זה יכול להוסיף הרבה כסף בסוף החודש.

טריק אחד יכול להיות לרכוש שקיות מוכנות ושיבולת שועל מיידית מחנות האוכל החסכוני המקומי.

תוכלו לאחסן אותם בקלות בשולחן העבודה בעבודה, מוכנים לארוחת בוקר וארוחת צהריים בכל עת שתזדקקו להם.

אמזון בדרך כלל מציעה כמה עסקאות מעולות על חבילות של סוגי אוכל מסוג זה, או שתוכלו לבחור בארוחות מיובשות בהקפאה כמו מהסוג שאתם קמפינג. רק להוסיף מים חמים!

אספקת מזון לחירום של חברת ווייז, הקפאת מגוון בשר מיובש, חיי מדף למשך 15 שנים, 60 מנותאספקת מזון לחירום של חברת ווייז, הקפאת מגוון בשר מיובש, חיי מדף למשך 15 שנים, 60 מנות קנו עכשיו באמזון $149.99

המשך לבוא עם רעיונות יצירתיים כמו אלה כדי לקצץ בהוצאות משתנות עד שתקצץ את ההוצאות בצורה הכי תלולה שאתה יכול מבלי להרוס לחלוטין את איכות החיים שלך.

אני ממליץ מאוד לקרוא עיתון הדוקה עבור כמה מהרעיונות המדהימים והחדשניים ביותר לקיצוץ הוצאות מתקציב משק הבית. תדהים מאוד שמעולם לא חשבת על כמה מהרעיונות שנמצאו בספר ההוא.

עיתון ההדפסה השלם: קידום חסכון כסגנון חיים חלופי בר קיימאעיתון ההדפסה השלם: קידום חסכון כסגנון חיים חלופי בר קיימא קנו עכשיו באמזון $16.81

זה ספר ישן יותר, אך עדיין משאב פנטסטי.

עם הזמן תגלה שהתקציב שלך לא נגמר באדום, אלא שאתה מתחיל לבנות קן אבטחה קטן ומסודר בחשבון הבנק שלך. לאחר שצברתם לפחות שישה חודשים של הוצאות מחיה בחשבונכם, השלב הבא הוא להחליט מה תתחילו לעשות עם הכסף הנוסף שלכם!

יש המון רעיונות לבחירה.

- החל את העודף על שלך תוכנית חיסכון לטווח ארוך או פרישה האם אתה יכול לפרוש מוקדם? מחשבונים אלה יגידו לךעצמאות פיננסית ופרישה מוקדמת (FIRE) הן מטרות נהדרות, אך כיצד תוכלו להבין אם הן אפשריות? מחשבונים אלה יעזרו. קרא עוד .

- תכנן את הבא שלך (חסכני) חופשה משפחתית איך להפוך את החופשה הבאה שלך להרפתקההרפתקה היא מצב נפשי. קח מכם כמה רעיונות כשאתם רוצים שהחופשה שלכם תהיה פשרה בין ריגושים חדשים לרגיעה מוכרת. קרא עוד !

- התחל לחסוך עבור חינוך הילדים שלך 5 בעיות בחינוך שהטכנולוגיה תיפתר בקרובחינוך תקוע ברמה מזה מספר שנים, מכה בכמה סוגיות שונות שנראות בלתי פתירות לכאורה - אך הטכנולוגיה סוף סוף מצאה דרכים סביב בעיות אלה. קרא עוד , או משלך.

- לשמור בשביל המכונית הבאה שלך 3 אתרים שיעזרו לכם לחקור או לקנות מכונית קרא עוד כך שתוכל לשלם על זה על הסף במזומן.

כפי שאתה יכול לראות, הוצאת התקציב שלך מאזור הסכנה פותחת בפניך עולם שלם של אפשרויות פיננסיות. הכל מסתכם בביצוע הצעד הראשון הזה - בחרו בגישת התקצוב והכלי או הכלים שאתם מעדיפים, ופשוט הקדישו את הזמן לעשות את הצעד הראשון הזה. אתה תהיה שמח שעשית.

האם ניסית פעם לאזן את התקציב שלך? אילו תחומים מקשים לך? האם ניסית אחד מהטיפים שלמעלה? שתפו טיפים משלכם שיעזרו לקוראים האחרים שלנו עם התקציבים שלהם, בפרק התגובות למטה!

אשראי תמונה: בעיות כספיות מאת Photographee.eu דרך Shutterstock, מתיה מנסטרינה דרך Shutterstock.

לראיין תואר ראשון בהנדסת חשמל. הוא עבד 13 שנה בהנדסת אוטומציה, 5 שנים בתחום ה- IT, וכעת הוא מהנדס אפליקציות. כעורך מנהל לשעבר של MakeUseOf, הוא דיבר בכנסים ארציים להמחשת נתונים והופיע בטלוויזיה וברדיו הארציים.