פרסומת

לטכנולוגיה הייתה השפעה מדהימה על האופן בו אנו קונים דברים. בשנת 1958, בנק אמריקה יצר את כרטיס האשראי המודרני הראשון. בשנת 1994 השיקה אמזון.com, אשר בתורו פופולארית את הרעיון של קניות ברשת. כעת, טכנולוגיות ללא מגע הופכות את מהיר יותר ונוח לבצע רכישות קטנות.

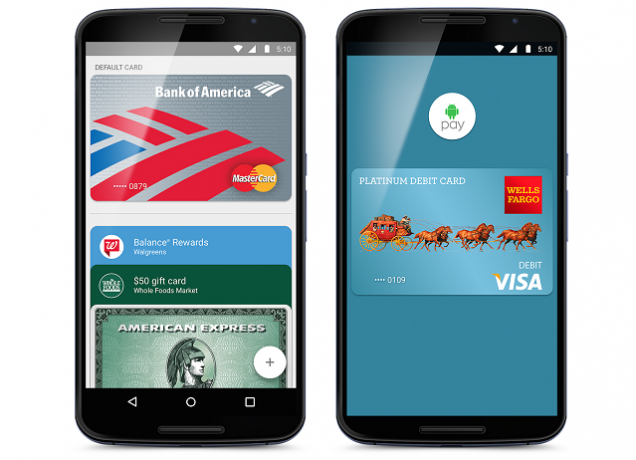

שוק התשלומים ללא מגע הוא בצורה מדהימה מקוטע. מצד אחד, יש לך את השבבים חסרי המגע שנבנים יותר ויותר לכרטיסים שהונפקו על ידי הבנק - ויזה PayWave, American Express ExpressPay ו- MasterCard PayPass הן שלוש הדוגמאות הגדולות ביותר. מצד שני, ישנם פתרונות המובנים במכשירים ניידים - סמסונג שלם, אפל Pay, ו Android Pay.

אני הכי מתרגש Android Pay. בשמונה החודשים שזה עבר, הוא חדר לשוק התשלומים הניידים בארה"ב וכעת עושה התזה בבריטניה. אבל איך זה משווה? האם עליך לתעלה את הכרטיס ללא מגע שלך עבורו? המשך לקרוא לקבלת פסק הדין שלנו.

העימות הביטחוני

כרטיסים ללא מגע ו- Android Pay הם שניהם חדש להפליא. אולי בצדק, הרבה אנשים מפחדים מהם האם מערכות תשלום ללא מגע מסכנות את כספיך?תשלומים ללא מגע הפכו פופולריים יותר, אך האם הם מאובטחים? אילו איומים מקיפים את האופנה הכספית החדשה הזו? וחשוב מכך, האם עליכם להירשם? קרא עוד

. הם מודאגים מכמה קל לאנשים לגשת לפרטי הבנקאות שלהם ולבצע עסקאות לא מורשות.על הנייר, Android Pay יוצא מלמעלה, כפי שהוא מגיע עם הגנות מובנות מפני התקפות רפרוף. עבור כל תשלום, הוא מייצר קוד חד פעמי ייחודי, שמבטיח כי פרטי הבנק והכרטיס לא יימסרו לספק. Apple Pay עושה משהו דומה מאוד.

עבור עסקאות גדולות (אשר בגדול אינן נתמכות בכרטיסים ללא קשר שהונפקו על ידי בנק), אנדרואיד Pay גם כן דורש מהמשתמש לאמת את העסקה על ידי הכנסת קוד האבטחה, דפוס האבטחה או טביעת אצבע.

על פי רוב, כרטיסים ללא מגע הם די מאובטחים. זה נובע בחלקם מהבנקים עצמם המגבילים את שווי העסקאות שניתן לבצע. בנקים מבצעים באופן קבוע בדיקות אקראיות כדי להבטיח שהכרטיס משמש את המשתמש המוסמך, שם הם מבקשים מהמשתמש להזין את מספר הזיהוי האישי שלו כדי לעבד את התשלום.

בעוד ש- Android Pay מציע הגנה רבה יותר מפני התקפות רפרוף, משתמשים בכרטיסים ללא מגע יכולים להגן על עצמם על ידי רכישת ארנק או בעל כרטיס כרטיסי חסימת RFID מדוע עליכם להגן על כרטיס הוויזה הניתן לכם לגלים מפני הונאים ניידים קרא עוד . ניתן לקנות אותם בזול באמזון במחיר של פחות מ 20 $.

זמינות וגישה

בוא נהיה כנים. אין כאן תחרות. כרטיסים ללא מגע - כמו Visa PayWave ו- Mastercard PayPass - הם בכל מקום.

בנקים ברחבי העולם - ממלזיה ותאילנד, לסלובקיה וארצות הברית של אמריקה - מוציאים כרטיסי חיוב ללא מגע, והם עושים זאת במספרים גדולים עוד יותר. טכנולוגיות ללא מגע אפילו מצאו את דרכן לעולם כרטיסי החיוב המוגדרים מראש.

קבלת הטכנולוגיה עלתה באותה מידה, במיוחד באירופה ובאוסטרליה. מה שפעם היה מוגבל לקומץ בתי קפה ושקעים של מזון מהיר הפך לדבר שבשגרה. קמעונאים שלא מברכים על זה הם היוצאים מן הכלל כעת, ולא הכלל.

לא יהיה זה הוגן לשפוט את Android Pay - שקיים רק מאז ספטמבר של השנה שעברה - במשהו הרבה יותר ישן. עם זאת, ראוי לציין שהזמינות האזורית והבנקית עבור Android Pay אינה דבר בהשוואה לכרטיסים המסורתיים ללא מגע.

ראשית, זה זמין רק בבריטניה ובארה"ב. אלה שגרים במקומות אחרים הם מחוץ למזל. עם זאת, גוגל היא יצור שאפתני מאוד, והוגן לומר שאיפותיה אינן מוגבלות רק לשתי המדינות הללו.

זמינות הבנק מוגבלת באופן דומה. בארצות הברית, צ'ייס הוא ועם זאת לאמץ את הטכנולוגיהאם כי על פי המגמות הדיגיטליות, בקרוב הם יעשו זאת.

בבריטניה רשימת הבנקים שעדיין לא תומכת ב- Android Pay כוללת את הבנק המלכותי של סקוטלנד, סנטאנדר, TSB, הבנק הקואופרטיבי, אמריקן אקספרס ובנק טסקו. נעדרת גם ברקליס, שעובדת על פיתרון תשלומים ללא מגע משלה, שנקרא bPay.

בעוד שהתמיכה הבנקאית איטית, הספקים מתלהבים יותר. אתה יכול אפילו להשתמש ב- Android Pay כדי לשלם עבור מחיר הנסיעה שלך כשאתה לרכוב על Tube.

לבסוף, ראוי לציין שכרטיסים חסרי מגע אינם נגמרים מהסוללה, ואילו לטלפונים. אם אתה חושש שהטלפון שלך ימות עליך, זה עשוי לקחת בחשבון.

שירותי ערך מוסף

מה שגורם ל- Android Pay להיות כל כך משכנעת זה שירותי הערך המוסף שהיא מציעה.

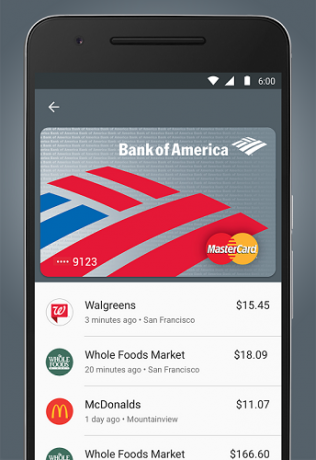

מכיוון שהיא מבוססת אפליקציות, היא מאפשרת למשתמשים גישה נוחה להיסטוריית העסקאות שלהם. משתמשים יכולים לגלול ולבדוק את מה שהם הוציאו, כדי להקל על התקצוב. הם יכולים לזהות עסקאות הונאה. יתר על כן, Android Pay מביא אפשרות לתוכניות נאמנות משולבות.

כשמדובר בכרטיסים המסורתיים ללא מגע, שירותי ערך מוסף אלה נתון לשיקול הבנק. שלי מזכה אחוז מהרכישות בחשבוני כשאני קונה בחנויות מסוימות. בנקים אחרים נדיבים פחות ואינם מציעים דבר.

זמינות מכשיר

כדי להשתמש ב- Android Pay, תצטרך טלפון חכם תואם NFC מה זה NFC והאם אתה צריך לקנות טלפון שיש בו? [MakeUseOf מסביר]אם אתם מחפשים טלפון חדש בשנת 2013, אתם בטח תשמעו על משהו שנקרא NFC, ואיך זה כנראה משנה את העולם. אל תתבלבל על ידי דיבורי המכירות ... קרא עוד . אפילו בשנת 2016 אלה מעטים ורחוקים ביניהם.

מרבית מכשירי ה- Nexus האחרונים יהיו תואמים. הם טלפוני האנדרואיד של הדגל - זה היה מוזר אם הם לא היו. באופן דומה, מכשירים מתקדמים עדכניים יותר של LG, מוטורולה, סוני וסמסונג תומכים בזה.

שני מכשירים בעלי פרופיל גבוה אחרונים חסרי תמיכה ב- Android Pay כוללים את ה- OnePlus 2 ו- Huawei Honor 5X, בשניהם חסרים מכשירי ה- NFC הפיזיים הנחוצים לו.

ישנן גם דרישות תוכנה ספציפיות לשימוש ב- Android Pay. זה לא יעבוד עם מכשירים כאלה הושרשו מה זה שורש? מהם ROMs מותאמים אישית? למד לינגו אנדרואידהאם יש לך שאלה לגבי מכשיר ה- Android שלך, אבל בתשובה היו חבורות מילים שלא הבנת? תן לנו לפרט עבורך את הלינגו של אנדרואיד המבלבל. קרא עוד , או כאלה עם טוענים לא נעולים. אם אתה משתמש ROM מותאם אישית כיצד למצוא ולהתקין ROM מותאם אישית עבור מכשיר ה- Android שלךאנדרואיד ניתנת להתאמה אישית סופר, אך כדי לנצל זאת במלואה, עליכם להבהב ROM מותאם אישית. הנה איך לעשות זאת. קרא עוד , רוב הסיכויים שזה לא יעבוד עם Android Pay. לבסוף, אתה זקוק לסמארטפון או טאבלט שמריצים אנדרואיד 4.4 KitKat ומעלה.

אם קנית טלפון בשנתיים האחרונות ולא התעסקת עם זה, אתה אמור להיות בסדר.

תשלום ללא קשר או אנדרואיד: מה עדיף?

לשתי ההיצע יתרונות וחסרונות מובנים משלהם. ל- Android Pay יש אבטחה טובה יותר ומאפשרת לך להשאיר את הארנק בבית. בצד ההפוך, זה עובד רק בזמן שיש לטלפון שלך כוח, ויש סיכוי שהבנק או המכשיר שלך לא יתמכו בו.

תשלומים ללא מגע חסרים את הפיתוי של Android Pay, אך הם מפצים על כך בכך שהם מציעים זמינות ואמינות טובים יותר.

האם אתה משתמש ב- Android Pay? אוהב את זה? תעב את זה? הודע לי בתגובות למטה.

מתיו יוז הוא מפתח תוכנה וכותב מליברפול, אנגליה. לעיתים רחוקות הוא נמצא ללא כוס קפה שחור חזק בידו ומעריץ לחלוטין את ה- Macbook Pro ואת המצלמה שלו. תוכלו לקרוא את הבלוג שלו בכתובת http://www.matthewhughes.co.uk ותעקוב אחריו בטוויטר ב- @ matthewhughes.